中央リテールの審査は甘い?口コミや無担保おまとめローン申込流れ

中央リテールはおまとめローン(無担保/不動産担保)を専門に取り扱っている消費者金融です。

当ページでは中央リテールはヤミ金なの?詳しい会社情報や、無担保おまとめローンの審査は甘いのか?厳しいのか?口コミや、審査申込~融資までの流れ、融資にかかる時間、必要書類、在籍確認、メリット・デメリットなど詳しく解説していきます。

消費者金融「中央リテール」はどんな貸金業者?

中央リテールは平成15年(2003年)12月に設立された消費者金融です。

当初は現在の本店以外にも支店を展開していたようですが、平成21年をもって中央リテールは全支店の業務を東京本店に統合し、以降は渋谷区にある1店舗のみで営業しています。

中央リテールのタイプとしては小規模の業者となるため、アコム、プロミス、アイフルなどといった有名大手と比べると知名度はどうしても劣りますが、開業からすでに20年近く経っていること、フリーダイヤルがあることなどから、現在は安定して営業を続けている業者であることが窺えます。

【中央リテール 会社概要】

| 社名 | 中央リテール株式会社 |

| 所在地 | 東京都渋谷区道玄坂2-25-7-6F |

| 代表電話番号 | 0120-965-797/03-6415-1280 |

| FAX番号 | 03-6415-1281 |

| 設立 | 平成15年12月 |

| 登録番号 | 東京都知事(5)31283号 |

| 日本貸金業協会会員 | 005560号 |

| 営業時間 | 平日9:00~18:00(土日祝日は休業) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

JR線/東京メトロ銀座線/東急東横線/京王井の頭線

※渋谷駅ハチ公口より徒歩5分

東京メトロ半蔵門線/東急田園都市線/副都心線

※渋谷駅地下3a出口より徒歩3分

中央リテールは対面契約という形をとっているため、アクセスは大いに気になるところですが、店舗は道玄坂二丁目交差点に面したビル内にあり、最寄り駅からも徒歩3分とかなり恵まれた立地になっています。

中央リテールは危ない会社?闇金ではない?

中央リテールのように知名度が低い消費者金融を利用する際は「闇金では?」「危ない悪徳業者?」「怪しい業者なのでは?」と心配になるものですね。

ここでは、その消費者金融が正規の業者なのか、それとも闇金なのかを見分ける方法をご紹介します。

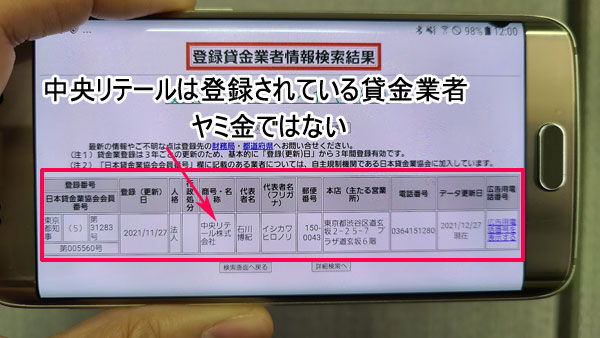

中央リテールは登録番号がある?

貸金業を営むには、都道府県知事や財務省に届け出て登録を受けなければなりません。そして登録番号をもらってはじめて正規の消費者金融として営業が可能になります。

まずはこの登録番号を持っている消費者金融であるかどうかをチェックしてください。

中央リテールの公式サイトで会社概要を見ると、「東京都知事(5)31283号」とあります。これは東京都知事の登録を受けている貸金業者であることを意味します。

もちろん悪質な貸金業者・ヤミ金になると嘘の登録番号を提示していたりするので、業者名と登録番号がちゃんと合致しているかをしっかり確認する必要があります。

登録番号の照合は金融庁の登録貸金業者情報検索入力ページで検索可能です。

なお、登録番号のカッコ内の数字は、初回の登録時には(1)、その後3年ごとの更新で(2)、(3)……と増えていきます。

中央リテールは(5)ですので、初回登録後に4回更新していることになりますね。つまり東京都知事に登録を受けてから10年以上が経過している業者、となるわけです。

※一見開業からの年数が合いませんが、中央リテールの場合は平成21年に業務を東京本店に統合しており、その関係で登録を関東財務局から東京都知事に変更した経緯があるためです。

カッコ内の数字が(1)の業者は登録を受けて間もないので、経営状況が不透明なケースもあります。しかしこの数字が大きければ、その間安定して経営を続けていることがわかるため、より安心できる消費者金融だと考えることができるのです。

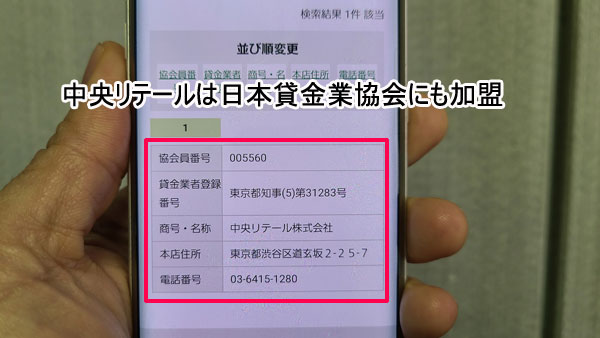

日本貸金業協会に加入している?

もうひとつの目安として、日本貸金業協会に加盟しているかどうかもチェックしてみてください。

日本貸金業協会は貸金業者の業界団体で、唯一の自主規制機関。貸金業法をきちんと守って営業しているかをチェックし、指導する機関です。罰則規定もあり、実態が悪質だとみなされると最大1億円の過怠金が課せられるケースもあります。

中央リテールの会社概要ページには日本貸金業協会の会員番号が005560号であると記載されていますし、日本貸金業協会の協会員検索でヒットしましたので間違いなく加入していることがわかります。

日本貸金業協会への加入は義務ではありませんし、コスト(会費等)が発生するなどの理由で加入していない貸金業者も少なからず見られます。そのため、加入していない業者=闇金とはなりませんが、こちらの会員番号の有無で、法律遵守の意識度がある程度は測れると考えても良いでしょう。

以上でわかる通り、中央リテールはヤミ金ではありませんし、危ない悪徳金融会社でもありませんので、安心して申し込むことができます。

中央リテールの審査は甘い?厳しい?口コミを検証

まずは、中央リテールの審査に関する口コミをご紹介します。

・審査はけっこう時間がかかりましたが無事に中央リテールで借り換えられました。

・私は多重債務者ですが中央リテールのおまとめローンで借りることができました。

・どの金融機関からいくらずつお金を借りているのかわからない状況でしたが、中央リテールに相談した結果、審査が通り他社へも完済できました。

・転職したばかりだったので勤続年数が少ない状態で申し込んだら中央リテールの審査に落ちてしまいました。

・仮審査に通過したので来店したのですが、審査に落ち、債務整理を勧められ弁護士を紹介されました。

・中央リテールのおまとめローンに申し込んだのですが借入額が少ないことが理由で審査落ちしました。

※ネット上の口コミを一部抜粋・編集したものです。

中央リテールのおまとめローンは「5社以上・合計200万円以上の借金がある方」を対象としているため、基本的に審査が厳しいとは言えません。

同じ消費者金融でも大手と比べると、独自の審査基準を設けており、合否ラインは比較的低い水準に置かれているものと考えられます。

実際に口コミを見ると、大手消費者金融のおまとめローンの審査に落ちた方が、中央リテールの審査に通過した声を見つけることができています。

ただ、多重債務を抱える状態で延滞の記録が一度もないことが条件に連なるとなれば、一般的な小規模消費者金融で契約するのとは難易度が全く違ってきます。

仮審査に通った後、担当者から「9割の方が本審査にも通るので恐らく大丈夫」と言われる方も少なくないようですが、ネット上には

「そう説明されて中央リテールの店舗まで行ったが、1割の方に入ってしまったのか、結局本審査には通らなかった」

「最終的には債務整理を勧められ、弁護士事務所を紹介された」

という口コミがいくつも見つかります。

中央リテールのように規模の小さな貸金業者であればあるほど貸し倒れリスクは避けたいもの。ましてやおまとめローンということでまとまった額の融資になるわけですから、やはり審査はそれほど甘くはないと考えたほうが良いでしょう。

中央リテールが扱うローンとその特徴

中央リテールは雑居ビルの1室に事務所を構えるいわゆる街金タイプの営業形態をとっていますが、商品内容は中小規模の消費者金融とはかなり異なっています。

中央リテールでは消費者金融が一般的に行っているような比較的少額のキャッシングや、大手消費者金融がメイン商品としているカードローンなどは一切扱っていません。

扱っているのは次の2つの貸金業法に基づくおまとめローンのみとなります。

1.無担保おまとめローン

2.不動産担保ローン

いずれも今ある複数箇所からの借り入れを、中央リテールでの借り換えによって一本化するローンなので、利用できる方は多重債務者のみということになります。

当ページでは主に無担保おまとめローンを中心にご紹介しますが、ここでは不動産担保ローンの内容も簡単にご紹介することにしましょう。

1.中央リテールの無担保おまとめローン

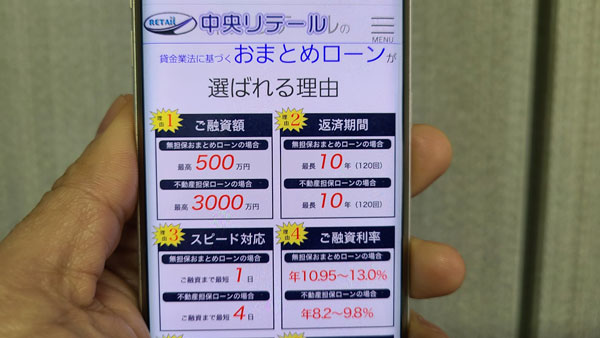

中央リテールの無担保おまとめローンは、無担保、保証人なしで今あるローンを借り換え、一本化するローンで、上限は500万円までです。

ローンの貸付条件は以下のようになります。

【貸金業法に基づくおまとめローンの貸付条件】

| 内容 | 無担保おまとめローン |

| 融資額 | 500万円まで |

| 実質年率 | 10.95%~13.0% |

| 審査時間 | 最短で受付より約2時間 |

| 融資まで | 最短で翌営業日 |

| 返済期間 | 最長10年(最大120回) |

| 返済方式 | 元利均等返済 |

| 返済日 | 任意で決定 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

注目したいのは、中央リテール「おまとめローン」の実質年率が10.95%~13.0%となっている点で、これは消費者金融としてはかなりの低金利になります。

中央リテールと他社のおまとめローンの金利と比較してみると以下のようになります。

| 社名・ブランド | 種別 | 融資額 | 利率 |

| 中央リテール | 消費者金融 | 500万円まで | 10.95%~13.0% |

| プロミス おまとめローン | 消費者金融 | 300万円まで | 6.3%~17.8% |

| アイフル おまとめMAX・かりかえMAX | 消費者金融 | 800万円まで | 3.0%~17.5% |

| 令和カード「マンモスローン」 | 消費者金融 | 100万円~2,000万円 | 7.3%~15.0% |

| ユーファイナンス「ビッグローン」 | 消費者金融 | 100万円~700万円 | 7.3%~15.0% |

| アコムのおまとめローン | 消費者金融 | 300万円まで | 7.7%~18.0% |

| 新生パーソナルローン | 消費者金融 | 400万円まで | 10.5%~18.0% |

| JCB「FAITH」 | クレジット業者 | 500万円まで | 4.40~12.50% |

| ライフカード | クレジット業者 | 500万円まで | 12.0%~16.5% |

| 東京スター銀行 | 銀行 | 1,000万円まで | 12.5% |

各社おまとめローンの利率(金利)に関しては一般的に採用されることの多い、金利の上限をチェックしてみてください。

消費者金融では中央リテールの13.0%が群を抜いて低くなっていますね。借入額が100万円以上であれば、法律により他社も利率が15.0%を超えることはなくなりますが、それでもまだ中央リテールの上限金利のほうが低い数字になっています。

JCBの「FAITH」や銀行のおまとめローンでやっと中央リテールの数字を下回るものの、こちらは消費者金融よりも審査が厳しくなるのがネックです。

こうして比較してみると、中央リテールのおまとめローンのスペックはかなり優秀であることがわかりますね。

中央リテールのおまとめローンに申し込めるのは?

そんな中央リテールのおまとめローンですが、申し込みにはいくつかの条件があり、それらを全て満たさなければ借りることはできません。

・借入残高が200万円以上あること(キャッシングローン、ショッピングローン含む)

・東京都渋谷区の店舗で対面手続きが可能であること

なお、事業主の方は中央リテールのおまとめローンには申し込むことができません。

就労関連ではそれ以上の記載はありませんが、基本的には安定した収入のない方は中央リテールの審査に通るのは厳しいと見て良いでしょう。

また、2ヶ月以上の延滞など金融事故の記録が信用情報で確認できる方も中央リテールに申し込むことができません。

長期延滞、強制解約、債務整理などといった金融事故の記録は、日本信用情報機構では最長5年間残ります。

なお、ご自身の信用情報を確認したい場合には、日本信用情報機構で情報の開示を求めることも可能ですので、心配な方は申込前に信用情報に問題がないかチェックしておきましょう。

※本人確認書類と、手数料として1,000円(税込・スマートフォンで申し込んだ場合)が必要です。

2.中央リテールの不動産担保ローン

中央リテールのおまとめローンは不動産を担保にしたタイプのものもあります。無担保ローンと比較しての最も大きな違いは、最高で3,000万円までと融資の上限が跳ね上がることで、それに伴って利率も低くなっています。

融資までにかかる期間は最短で4営業日と無担保ローンよりも長くかかりますが、やはり融資額が上がる分は審査が慎重になるため、このあたりは仕方のないところでしょう。

【不動産担保ローンの貸付条件】

| 内容 | 不動産担保おまとめローン |

| 融資額 | ~3,000万円 |

| 実質年率 | 8.2%~9.8% |

| 融資まで | 最短で4営業日 |

| 返済期間 | 最長10年(最大120回) |

| 担保 | 不動産 |

不動産担保ローンの詳細については中央リテールまで電話にてお尋ねください。

なお、不動産を担保にするわけですから、融資する側だけでなく借りる側としてもリスクの高いローンになりますので、条件などをよく検討したうえで、中央リテールの「不動産担保ローン」を利用するようにしてください。

おまとめローンのメリットとデメリット

中央リテールのおまとめローンのスペックをご紹介したところで、おまとめローンのメリットとデメリットをまとめてみることにしましょう。ここで今一度、本当におまとめローンがあなたの状況に合うのかどうかを確認してみてください。

おまとめローンのメリット

一般的におまとめローンには次のようなメリットがあります。

・支払利息が少なくなる可能性がある

・月々の支払額を少なくできる可能性がある

・複数あった返済日が1日のみになり管理しやすくなる

・(振込手数料がかかっていた場合)返済が月1回だけになることで手数料を抑えられる

・返済の目処が立つことで心理的に楽になる

おまとめローンは総量規制の対象外

大きなメリットのひとつとして、おまとめローンは総量規制の対象にはならない点が挙げられます。

総量規制とは、利用者の年収の3分の1を超える貸付を貸金業者に禁じる法律で、過度な貸付から利用者を守るために制定されました。例えば年収が300万円であれば、その方が貸金業者から借りられる合計額は、最大で100万円となるわけです。

多重債務を抱えている方の中にはすでに年収の3分の1まで借りているためにそれ以上契約ができず、困っている方もいらっしゃることでしょう。

しかし総量規制にはいくつかの例外・除外条件が設けられていて、おまとめローンはそのうちのひとつ「顧客に一方的に有利となる借換え」に該当します。つまりすでに枠いっぱいに借りてしまっている方でも、中央リテールなどのおまとめローンであれば契約が可能、というわけです。

返済の負担を軽減可能

返済していく金額については直接的なメリットとなり得るので大いに気になるところでしょう。おまとめローンによって返済の負担が軽減される仕組みを簡単にご説明します。

話をわかりやすくするため、

(B)250万円を中央リテールから借り、月に約65,000円ずつ返す(年利13.0%)

この2つのケースで返済総額がいくらになるのかを、三井住友銀行の返済回数試算シミュレーションを使って算出してみました。なお(A)で採用している年利18.0%は、消費者金融で借りた場合のごく一般的な数字です。

すると……(シミュレーションですので、あくまでも参考値としてご覧ください)。

| 毎月返済額 | 総返済額 | 返済回数 | |

| (A) | 65,333円(13,111円×5) | 3,774,135円(754,827円×5) | 57回 |

| (B) | 65,022円 | 3,278,183円 | 50回 |

年利が5%も違うのですから当然といえば当然なのですが、総返済額では実に50万円近くの差が出ることになってしまいます。

ただこれは借り換えた後も月々同じ金額(65,000円)を返済し続けたケースです。実際には「それではキツいから毎月の返済額をもう少し抑えたい」という場合もあるでしょう。

そこで(B)の中央リテールへの返済条件を「月に約50,000円ずつ返す」に変更してみます。

| 毎月返済額 | 総返済額 | 返済回数 | |

| (B’) | 49,730円 | 3,657,373円 | 73回 |

月々の返済額が少なくなるため完済までの期間は延びてしまいますが、この条件でも(A)より返済総額を11万円以上減らすことができました。おまとめローンの効果、恐るべしですね。

おまとめローンのデメリット

良いこと尽くめのようなおまとめローンですが、中央リテールのおまとめローンには次のようなデメリット、注意点もあります。

・信用情報で確認できない借金を含めることはできない

・追加融資は受けられない

それぞれを見てみることにしましょう。

返済額が増える可能性も?

さきほどのシミュレーションでは返済の負担が軽減される例をご紹介しました。しかしやり方によってはむしろ返済総額が増えてしまう可能性があります。今度は(B)の中央リテールへの返済条件を「月に約40,000円ずつ返す」に変えてみましょう。すると……

| 毎月返済額 | 総返済額 | 返済回数 | |

| (A) | 65,333円(13,111円×5) | 3,774,135円(754,827円×5) | 57回 |

| (B”) | 39,980円 | 4,224,983円 | 105回 |

おまとめローンを組むことで返済総額が45万円も増え、さらには完済までに4年も長くなってしまう結果になりました!

確かに月々の負担は減りますので選択肢としてはないわけではありませんが、経済的にはデメリットがかなり大きくなりますね。

このように、返済方法をしっかり考えておまとめローンを利用しないと、むしろ損する結果になることを、しっかり念頭に置く必要があります。

おまとめローンに含めることができないものも

中央リテールのおまとめローンは、信用情報で確認できる他の貸金業者への返済のみに充てることが可能となっておりますので、他の用途で使うことはできません。

つまり、

「生活に余裕が欲しいから(買いたいものがあるから)返済に必要な額に少し上乗せして借りる」

「借り入れ額に友人、知人など貸金業者以外から借りたお金を含める」

などといったことは一切できないというわけです。

あくまでも、契約時点での他の貸金業者からの借金のみがおまとめローンの対象になることをしっかり認識しておきましょう。

中央リテールで借りるには?申込方法

中央リテールのおまとめローンへの申し込みは、

・インターネットで公式サイトから

・電話で

の2通りがあります(インターネットで申し込んだ場合でも、契約するには店舗まで出向く必要があります)。

電話での申し込みはどなたでも可能ですが、インターネットでの申し込みには対象エリアがあります。

宮城県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、京都府、大阪府

他の都・県にお住まいの方で契約に東京の本店まで出かけられるという方は、電話で中央リテールに問い合わせてみてください。

03-6415-1280 または 0120-965-797

対応可能時間 平日9:00~18:00/土日祝 定休

ではここからは、中央リテールにインターネットで申し込む方法をご紹介していきましょう。

中央リテールの「申し込み~借りるまで」の流れ

中央リテールのインターネット申込、契約、融資に至るまでの流れは以下のようになっています。

1. 申し込みフォームに必要事項を入力し、送信する

2. 内容確認の電話がかかってくる

3. 確認後、仮審査が行われる

4. 仮審査の結果が伝えられる

5.(仮審査に通った場合)契約日(店舗に行く日)を決定する

6. 必要書類を持って店舗に出かける

7. 本審査が行われる

8.(本審査に通った場合)契約する

9. 契約終了後、融資金が渡される

10. 当日中に借り入れている各社に完済する

まずは中央リテール公式サイトのクイック診断を

上記の流れでは0番として、中央リテールの公式サイトに載っている「クイック診断」をご紹介しています。

この中央リテールのクイック診断は必ず行わなければならないわけではありませんが、簡単な質問に応じて答えを選択するだけでご自身が融資対象になり得るかを簡単にチェックできるため、大変便利です。

入力項目は、

・希望金額

・年齢

・住まいの地域(都道府県のみ)

・住居種類

・職業

・他社借入金額

の6つとなっており、具体的な個人情報の入力は一切必要ありませんし、診断結果は自動的に表示されるので、申し込み前にぜひ確認しておきましょう。

中央リテールの審査、融資にかかる時間

中央リテールの公式サイトには、申し込みから仮審査の結果がわかるまで「最短2時間、融資まで最短1日」と掲載されています。

ただ、これはあくまでも「最短」ですので、申し込んだタイミングや混み具合などによってはもっと時間がかかるケースもあるでしょう。

例えば、中央リテールの営業は午後6時までですが、夕方以降の申し込みだと返答は翌営業日になります。土曜日、日曜日は休みですので、金曜日の閉店間際に申し込んだのなら、審査の回答は月曜日になってしまいます。

また、契約等は渋谷の店舗まで足を運ぶことになりますが、本審査、契約手続き、融資、他社の残債の清算と内容はかなりのボリュームで、これに半日はかかると想定されます。契約当日(=平日)は仕事を休まなければならなくなる方も少なくないでしょう。

中央リテールに提出する必要書類

中央リテールのおまとめローンは200万円以上の借り入れとなるため、契約には「本人確認書類」と「収入証明書類」の両方が必要になります。

ここではそれぞれの一般的な例をご紹介しますが、以下の書類が用意できない場合など詳細については中央リテールまで直接お尋ねになってみてください。

・運転免許証(運転経歴証明書)

・パスポート

・マイナンバーカード

などのいずれか1つ(顔写真のあるものが望ましい)

【収入証明書類】

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分)

・所得証明書(最新のもの)

などのコピー1通(本人の年収が確認できるもの)

中央リテールは在籍確認を行う?

中央リテールでは職場への在籍確認の電話を必ず実施しています。

その場合、電話は「担当者の個人名」でかけられ、中央リテールの社名を名乗ることはありません。

また「ローンの件で」などと要件を言ったり、個人情報を漏らしたりすることはないと中央リテールの公式サイトでも明示されているので、この点は安心してください。

中央リテールへの返済方法

中央リテールへの返済は、利用者側で任意の返済日を決定し、毎月その日までに指定された銀行口座に決まった額を振り込むという形になります。

返済日については一般的には給料日の数日後に決定しておくと無理がありません。ただ、自動引落には対応していませんし、大手のように事前に連絡メールが届くなどのサービスもないため、うっかりがないようにご自身でしっかりと管理するようにしましょう。

振り込みにかかる手数料は利用者側の負担になります。少額とはいえ毎月余分なコストがかかることを考えると、これは残念な点ではありますね。

返済は元利均等方式

返済方法には「元利均等方式」と「元金均等方式」の2種類があり、中央リテールのおまとめローンは、「元利均等方式」での返済になります。

元利均等方式とは毎月の返済額(元金分+利息分)が最初から最後まで一定額になるもの。毎月いくら支払えばいいのかが明確なので、返済計画が立てやすいメリットがあります。また、「元金均等方式」と比べて初期段階の返済額が少なくて済むため、負担を軽減することができます。

※一方の元金均等方式は、毎月の返済額のうちの元金分が一定額になるもの。残金に対してかかる利息分に変動があるため、返済の初期段階は支払額が大きく、返済が進むにつれて支払額が減っていく形になります。

中央リテールが採用する元利均等方式の場合、残高の多い最初のうちは利息分に充てられる割合が大きくなることから、なかなか元金が減っていきません。それは元金均等方式に比べて総返済額がやや多くなってしまうというデメリットにも直結しています。

とはいえ、元金均等方式のように初期段階での負担が大きいと、支払いに支障をきたす可能性も拭えません。元利均等方式はコツコツ無理なく支払っていくことが重要なおまとめローンの性質にはよく合った返済方法だと言えるでしょう。

中央リテールのおまとめローンが合っている人は?

中央リテールのおまとめローンが合っている人の条件をまとめてみると、以下のようになります。

2. 借入残高が200万円以上ある(キャッシングローン、ショッピングローン含む)

3. 東京都渋谷区の店舗まで出かけることができる

4. 事業主ではない

5. 2ヶ月以上の滞納がない

6. 直近の5年間で金融事故を起こしていない

7. 直近の5年間で債務整理、自己破産などを行っていない

8. 現在の借り入れの利率が年18%など高いものが多い

9. 月々の支払額を現在より極端に落とすことなく返済し続けられる

1から7は中央リテールの審査に通るための必須条件です。

このいずれかひとつでも当てはまらないものがあると、中央リテールの審査には通りません(もちろん全ての条件に合致していても、現在の収入のバランスなどから融資を断られる可能性はあります)。

8と9は中央リテールのおまとめローンを選んでメリットがあるかどうかです。例えば月々の支払額を今よりも大きく減らすことになるのなら、完済まで長期化し、支払利息がかえって多くなってしまう可能性があるからです。

また、現在すでに低金利で借りている場合は、おまとめローンのメリットは薄いので、それぞれの条件を慎重に比較されることをお勧めします。