マンモスローン(令和カードのおまとめローン)の口コミは?ヤミ金?

「マンモスローン」は令和カードという消費者金融が展開している借換ローン商品(おまとめローン)です。

令和カードのおまとめローン「マンモスローン」の口コミ、金利、審査、在籍確認についてや、どのような消費者金融なのか?もしかしヤミ金?などなど会社概要などを詳しく解説していきます。

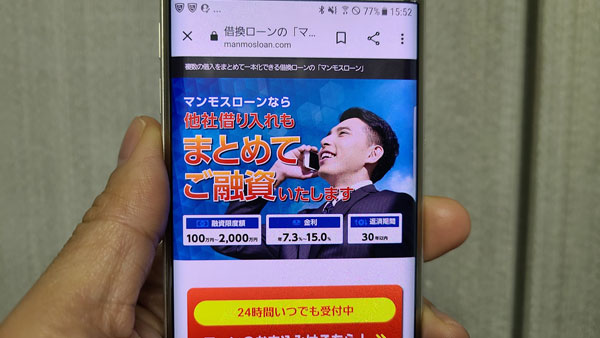

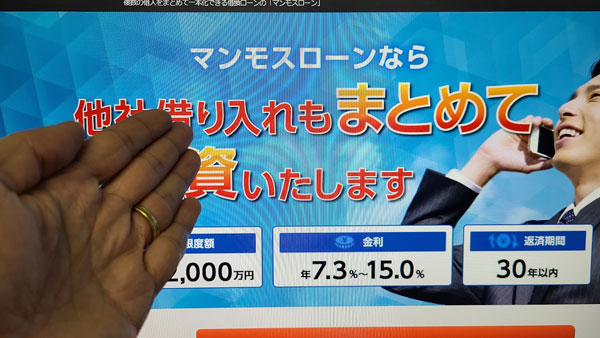

令和カード「マンモスローン」の特徴

マンモスローンは複数の借入をまとめて一本化する借換ローン(おまとめローン)なので、一般的なキャッシングローンとは異なり、生活費の不足分を補ったり欲しい物の購入費に充てたりといった使い方はできません。

複数の借入の返済に必要なだけの額をマンモスローンで借り、そのお金で他社からの債務を全て清算するといった利用方法になります。

この場合の「他社からの債務」には、銀行のローンやクレジットカードのショッピング利用分は含まれません。

また友人知人などからの借金も含めることができません。マンモスローンの場合、あくまでも貸金業者からの借入金のみが対象になっています。

【マンモスローンの貸付条件】

| 内容 | 貸金業法に基づく借換ローン |

| 使途 | 貸金業者(みなし貸金業者を含む)からの借入債務 |

| 融資額 | 100万円~2,000万円 |

| 実質年率 | 7.3%~15.0% |

| 融資まで | 最短即日対応可 |

| 返済期間 | 最長30年 |

| 返済回数 | 最大360回 |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 年率20.0% |

借換ローン(おまとめローン)は利用額がある程度まとまった額になることから、比較的規模の大きな業者が扱っていることが多いようです。

マンモスローンを扱う令和カード株式会社は中小消費者金融、いわゆる街金に当たるため、2,000万円まで対応しているというのはかなり珍しい部類に入るかもしれません。

マンモスローンに申し込めるのは?

マンモスローンへの申込条件は「満20歳~70歳までの方」のみとなっていますが、商品の性質上、本人に安定した収入があることは必須と考えられます。

ただ、必ずしも正社員でなければならないといったことではなく、パートやアルバイト、契約社員など非正規雇用の方でもマンモスローンに申込可能です。

マンモスローンは借換ローンという性質上、申し込みは消費者金融など、複数の貸金業者の借入がある方に限られます。

また融資金額が100万円~2000万円となっていることから、他社借入総額が100万円未満ではマンモスローンは利用できないことになります。

マンモスローンは総量規制の対象?

消費者金融などの貸金業者からお金を借りる場合、多くのケースで「総量規制」の影響を受けることになります。

総量規制とは貸金業者からの借入総額が年収の3分の1を超えてはならないという法律で、利用者を過度な貸し付けから守るために貸金業法で制定されました。

例えば年収が450万円の方であれば、貸金業者からの借入総額が150万円を超えると、新たにお金を借りることはできなくなります(この場合の借入総額は、銀行のローンやクレジットカードのショッピング利用分は含めずに考えます)。

しかしマンモスローンは貸金業法に基づく借換ローンであるため、総量規制の例外にあたります。つまり総量規制による制限を受けないため、年収の3分の1に関係なく契約することが可能なのです。

借換ローンのメリット

借換ローン(おまとめローン)には次のようなメリットがあります。

・月々の返済額を減らして負担を軽減できる

・金利が下がることから、総支払利息を減らせる可能性がある

・返済日が毎月1度だけになるため管理が楽になる

・月々の返済回数が減ることで、振込手数料など返済に関わるコストを減らせる可能性がある

・返済計画が立てやすくなり、心理的な負担を軽くできる

金利については下記の例のように大きく下がることになるため、条件次第では支払利息をかなり減らせる可能性があります。

| 借入先 | 借入残高 | 金利 | 借換後の借入額 | マンモスローンの金利 |

| A社 | 50万円 | 年18.0% | 120万円 | 7.3%~15.0% |

| B社 | 30万円 | 年18.0% | ||

| C社 | 30万円 | 年18.0% | ||

| D社 | 5万円 | 年20.0% | ||

| E社 | 5万円 | 年20.0% |

借換ローンにはデメリットもある

良い事尽くめのような借換ローン(おまとめローン)ですが、デメリットもあります。

例えば月々の返済額をあまりに下げてしまうと完済までに非常に長い時間を要することになり、その結果、支払利息が雪だるま式に増える可能性があります。

月々の負担を減らしたいと考えるのはわかりますが、十分にシミュレーションを行って落とし所を見つけなければ自分の首を締めることになるので、気をつけなければなりません。

また、借り換えたことで安心してしまい、新たに借金をしてしまうということも起こりがちです。

気がついたら借金が倍増していたというケースも珍しい話ではないので、このようなことがないよう注意してマンモスローンを検討してください。

「マンモスローン」を提供する令和カードはどんな消費者金融?

マンモスローンについての概要をご紹介したところで、次に気になってくるのが提供している業者についてでしょう。

冒頭でもご紹介したように、マンモスローンを展開しているのは令和カード株式会社という消費者金融です。

令和カード株式会社は以前はご融資どっとこむという社名で営業していた業者で、消費者金融に少し詳しい方の中にはこちらの名前でご存じの方がいらっしゃるかもしれません。

「ご融資どっとこむ」でGoogle検索すると「閉業」と出てきますが、実際には令和カード株式会社に社名が変わっただけで、会社自体は存続しています。

取り扱っているローン商品についても、社名変更前後で特に変わりはないようです。

ご融資どっとこむ時代から数えると、令和カード株式会社には十数年にわたって営業を続けていますので、街金タイプの小規模消費者金融としては比較的長い実績があると言えます。

【マンモスローン(令和カード) 会社概要】

| 社名 | 令和カード株式会社(旧社名 ご融資どっとこむ株式会社) |

| 所在地 | 東京都台東区台東4丁目6番5号 御徒町グリーンプラザ2階 |

| 代表電話番号 | 03-3835-3310 |

| 設立 | 平成21年11月 |

| 登録番号 | 東京都知事(6)第30570号 |

| 日本貸金業協会会員 | 第002055号 |

| 営業時間 | 平日 10:00~18:30(土曜・日曜・祝日は休業) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| アクセス | 東京メトロ日比谷線「仲御徒町駅」徒歩2分、JR山手線・京浜東北線「御徒町駅」徒歩5分、都営地下鉄大江戸線「上野御徒町駅」徒歩5分 |

| 公式サイト | こちら |

マンモスローン(令和カード)はヤミ金?正規の業者?

法外な高金利でお金を貸したり暴力的な取り立てを行ったりと、誰にとっても関わりを持ちたくないのがヤミ金です。

しかし知名度の低い中小消費者金融だと外部から実態がわかりにくく、法律を遵守して営業している正規の業者なのかヤミ金なのか、判断しづらいのが怖いところですね。

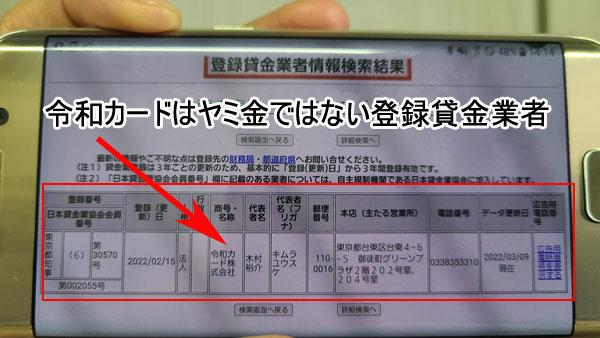

マンモスローンを展開している令和カード株式会社は正規の消費者金融でヤミ金ではないのですが、まずはそれがどうすればわかるのかをご紹介しましょう。

登録番号がないとヤミ金

消費者金融が営業するためには、国(財務省)や都道府県の知事の登録を受けなければなりません。

また開業時に一度登録を受けられればそれで終わりではなく、3年ごとの更新が必要となります。

仮に問題を起こせば業務停止などの処分を受けることになりますし、著しく問題があるとみなされれば登録自体を抹消されてしまいます。

その業者が登録を受けていることを示すのが登録番号です。マンモスローン(令和カード株式会社)の会社概要を見ていただくと「東京都知事(6)第30570号」とありますが、これがその登録番号です。

カッコ内の数字(6)は初回登録の後、5回の更新を受けていることを示しています。ですのでこの数字が大きければ大きいほど長い歴史を持つ業者、ということになりますね。

正規の消費者金融であれば、サイトにも広告物にも必ずこのような登録番号が記載されているはずですので、ぜひチェックしてみてください。

もちろん悪質な業者・ヤミ金になると、虚偽の番号を記載していたりもします。登録番号と業者名、住所、電話番号などが全て正しいものであるかどうかは金融庁のページで調べることができるので、気になる業者があればぜひ下記で情報を確認してみてください。

金融庁:登録貸金業者情報検索入力ページ

※登録を抹消された業者の番号は永久欠番になります。

日本貸金業協会に加入している?

また、令和カードは信販会社やクレジットカード会社など、貸金業者を対象とした業界団体である日本貸金業協会にも加入しています。

日本貸金業協会は貸金業を利用する方々の利益の保護や、貸金業が適正に運営されるための支援、指導などを目的として設立されたものです。

日本貸金業協会は加入している業者に対して、貸金業法よりもより厳しい基準で指導や監督を行っていて、それに従わない業者に向けては会員資格の剥奪や、最高で1億円にもなる厳しい罰則を課しています。

日本貸金業協会への加入は、実は義務ではありません。加入には会費などのコストが発生しますし、その他なんらかの理由で加入を見送っている正規業者も少なからず存在しています。

ですが、日本貸金業協会にあえて加入している業者であれば、法外な高金利での貸付や暴力的な取り立てなどの行為は行っていないと考えて良いでしょうし、少なくとも加入しているのならヤミ金ではない証明にはなるはずです。

令和カードはマンモスローン以外の商品も展開

マンモスローンの公式ページには一切記載がないためわかりにくいのですが、令和カードはマンモスローン以外にも以下の6つのローン商品を展開しています。

・レディースローン(なでしこ)

・借換ローン(らくらくライト)

・不動産担保ローン(あんしん低金利)

・住宅ローン(マイホーム計画)

・ビジネスローン(成功へのカギ)

このうち「借換ローン(らくらくライト)」は、名称が異なるだけで、マンモスローンと全く同一の内容になっています。

利用しやすいのは融資上限が50万円ながら使途に制限のない「フリーローン(ごじゆうにどうぞ)」と女性向けの「レディースローン(なでしこ)」でしょう。

どちらも中小消費者金融では平均的なローン商品なので、小口の融資を希望する方や、とりあえずおまとめローンでなくても良いという方は、こちらを検討してみても良いかもしれません。

マンモスローンの口コミは?

Googleや5ch(旧2ch)など、ネット上で集めた、マンモスローン(令和カード)についての口コミ、書き込みをご紹介しましょう。

※ネット上の口コミを言葉遣いなどを編集して掲載しています。

・債務整理勧められて弁護士紹介されるのがオチだから手を出さないのが無難。

・任意整理(相場より高い料金)に誘導して仲介手数料を稼いでる業者。

・令和カードは紹介屋。不動産担保勧められて終わりだよ。もしくは弁護士紹介。

・一次審査通ったけど、その後、不動産持ちの保証人が必要と言われ断った。

・電話きて(一次審査は)9%で可決したよ。ただ東京の店舗に来店必須だった…。相談するために3時間面談あるらしい。これ来店してその場で否決されたらキツいわ。

良い口コミは見つけられず……

令和カードという社名になってからそれほど年数が経っていないこともあり、まず口コミ自体が非常に少ないのが実際のところ。

窓口対応に関することなどは皆無で、また「借りられた」「おまとめできた」といった口コミは見つかりませんでした。

基本的におまとめローンに申し込む方は多重債務を抱えており、大変厳しい状況に置かれている方が多いからか、

「不動産担保または連帯保証人を用意できる方は契約の可能性あり」

「用意できない方は任意整理を勧められる」

という形になることが多いようです。

なお、任意整理については強要されるわけではありませんし、実際に状況を打開する現実的な選択肢になるケースもあるため、一概に悪いとは言えない点は心に留めておきたいところです。

ご融資どっとこむ時代の口コミ

以前の社名である「ご融資どっとこむ」に関する口コミも見つかりましたので、こちらもご紹介してみましょう。

※ネット上の口コミを言葉遣いなどを編集して掲載しています。

・契約書の郵送が面倒。借りるまでに少し時間がかかった。借りられない人は相当ブラックなんだと思う。

・債務整理をさせられそうになりました。途中で担当が変わったのですが、嘘つき扱いされて不愉快でした。ここは消費者金融ではなくておしなり法律事務所というところと繋がっていて債務整理させる会社らしいので、気をつけてください。

・貸さない業者。不動産持ちの保証人必要なのは不動産目的だから。

・典型的な不動産目当ての会社。根掘り葉掘り聞かれて結局価値がなければ融資ないよ。

・ただの紹介屋。来店促されたらお抱えの弁を紹介されて債務整理を勧められるだけじゃないの?

・紹介屋であって金融屋ではない。任意整理するとしても、法テラスの方が安い事務所を紹介してくれる。

こちらは営業年数が令和カードよりも長いからか、窓口対応についての良い口コミや実際に借りられた方の声が見つかりましたが、内容としては令和カードのものとあまり変わりはありませんでした。

マンモスローンで借りるには?審査申込方法

マンモスローンは、

・インターネット

・電話

・郵便・FAX

・店舗窓口

で申し込みを受け付けており、居住地等に制限はないので、自分の都合の良い方法で申し込めます。

なお、公式サイトには「来店不要」とありますが、マンモスローンは契約額が大きくなるため、インターネットなどで申し込んでも店舗に出向くことを求められることも少なくないようです。

マンモスローン申し込みから融資までの流れ

マンモスローンにインターネットで申し込む

マンモスローンにインターネットで申し込むメリットは、24時間いつでも都合の良いときに、自分のペースで申し込める点です。

遠方からの方にとっては最もコストがかからない方法でもあります。

2. 令和カードから確認の電話がある

3. 必要書類を送信する

4. 審査

5. 契約を結ぶ(審査可決時)

6. 振込融資

マンモスローンに電話で申し込む

マンモスローンは電話でも申し込めます。ただし申し込み手続きを全て口頭で行うことになるため、ある程度の時間を要します。フリーダイヤルはありませんので、遠方からならコストが気になるところでしょう。

電話番号:03-3835-3310

営業時間:平日10:00〜18:30

2. 申込後、通常は10分程度で受付可能かどうかの返答がある

3. 必要書類をFAX送信するか郵送する

4. 審査

5. 契約を結ぶ(審査可決時)

6. 店頭にて融資(振込融資も可)

マンモスローンに郵便・FAXで申し込む

マンモスローンは郵便、FAXでも申し込めますが、事前に公式サイトで申込書をダウンロードする必要があります。

インターネット環境はあるけれどネット申し込みはしたくない方に勧められる方法ですが、郵送での申し込みは日数が余分にかかる欠点があります。

2. 申込書に必要事項を記載してFAXか郵便で送る

3. 令和カードから確認の電話がある

4. 必要書類をFAXか郵便で送る

5. 審査

6. 契約を結ぶ(審査可決時)

7. 店頭にて融資(振込融資も可)

マンモスローンに店舗窓口で申し込む

店頭で申し込む場合には、いきなり店舗まで行くのではなく、まず電話で予約したうえで、必要書類を持って出かけてください。

2. 必要書類を持って店舗窓口に行く

3. 審査

4. 契約を結ぶ(審査可決時)

5. 店頭にて融資(振込融資も可)

審査、融資までにかかる時間は?

マンモスローン公式サイトには即日融資にも対応するように書かれていますが、融資額が最低でも100万円とまとまった額になるため、貸す側としてもリスクがあります。

当然ながら審査は少額のキャッシングよりも慎重なものになり、即日融資はまず考えられません。審査結果が出るまでに数日程度はかかるとみておきましょう。

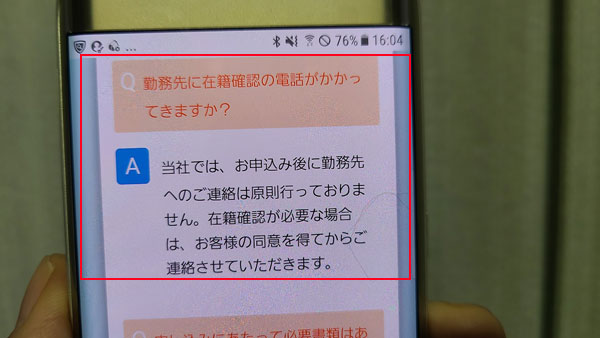

令和カードは在籍確認を行う?

お金を借りるときやクレジットカードを作るときなどは、申込者が実際に申告した職場で働いているのかを確かめるため、在籍確認が行われるのが一般的です。

消費者金融によっては書類提出で代用するなど電話による在籍確認を省いているところもありますが、マンモスローンは融資する金額も大きいため、在籍確認は電話にて行われています。

※マンモスローンは在籍確認の電話(職場への電話連絡)は基本的に行わない方針に変わりました。

ただ、審査によって在籍確認の電話が必要になった場合は、申し込み者の同意を得て電話します。

在籍確認の電話をする場合、社名(令和カード・マンモスローン)や目的を言うなど貸金業者からだと匂わせるようなことは一切ありません。スタッフが個人名でかけてくるだけなので、プライバシーはしっかりと守られます。

在籍確認は本人が電話に出ればそれだけですぐに終了します。また仮に本人が出られなかった場合でも、応対した方が「今、席を外しています」「本日はお休みをいただいています」などと返答すれば申込者がそこに在籍していることはわかるので、それでも問題ありません。<

令和カードに提出する必要書類

マンモスローンは最少でも100万円以上の融資になることから、契約には「本人確認書類」と「収入証明書類」の両方が必要になります。

ここでは各書類の一般的な例をご紹介しますが、以下の書類が用意できない場合など詳細については令和カードまで直接お尋ねになってみてください。

・運転免許証(運転経歴証明書)

・保険証

・パスポート ……などのいずれか1点

【収入証明書類】

・所得証明書(最新のもの)

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分) ……などのコピー1通

マンモスローンの返済方法

マンモスローンの返済は指定口座への振込のみとなっています。ご利用の銀行によってはその都度振込手数料がかかってしまうことになるので、できるだけコストがかからないように工夫してみましょう。

令和カードのフリーローンでは口座引落による返済も可能なのですが、マンモスローンでは不可なのは残念なところです。

マンモスローンの返済日は?

マンモスローンの契約の際に都合の良い返済日(約定日)を決めることができますが、給料日の数日後に設定しておくと返済に無理が出にくいのでお勧めです。

マンモスローンの返済は元利均等方式

マンモスローンの返済方式は元利均等方式です。これは毎月の返済額(元金分+利息分)が一定になるというもの。毎月の返済額がずっと同額になるため、わかりやすいのがメリットです。

他の返済方式、元金均等方式に比べて初期段階の負担が重くならないのが元利均等方式の特徴ですが、その分元金の減りがやや遅くなるため、総返済額は増える(完済までに時間がかかる)デメリットがあります。

が、間違いが起こりにくく、返済計画も立てやすいのが元利均等方式の利点で、多くの消費者金融がこの方法を取り入れています。特に着実に残高を減らしていきたいおまとめローンには適した方法だと言えるでしょう。

マンモスローンは繰上返済も可能

一旦契約を交わしたら、後はその通りに返済していく形のマンモスローンですが、繰上返済や臨時で多く返済することも可能です。

こうした繰上返済や追加返済は、着実に元金を減らすのに効果的な方法です。ボーナスなどを利用して、無理のない範囲で上手に返済していきましょう。

※残高の確認は会員ページなどではできないため、電話等で直接問い合わせる必要があります。

マンモスローンのメリットとデメリット

最後にマンモスローンのメリットとデメリットをご紹介します。マンモスローンが本当にあなたのニーズに合っている商品なのか、いま一度確認してみてください。

・マンモスローンは全国からの申し込みに対応

・早ければ即日融資も可能

・マンモスローンは最大2,000万円までの借り換えに対応

・最長30年の返済期間に対応

・総量規制の対象外なので借入が年収の3分の1を超えていても契約可能

・担保、保証人は原則的には不要

・店舗に行くことなく契約が可能

<マンモスローンのデメリット>

・100万円未満の借換には対応していない

・マンモスローンは契約、融資までに時間がかかる

・安定収入のない専業主婦(主夫)は申込不可

・一次審査通過後に来店を求められ、その後審査落ちするケースが多い

・担保や保証人を求められるケースが多いなど審査は厳し目

・令和カードから在籍確認の電話がある

・自動引落での返済には非対応

・銀行振込での返済時に手数料の負担が必要になることがある

・借換(おまとめ)ローンなので追加融資は不可

・口コミの内容があまり良くない

<マンモスローンについてまとめ>

マンモスローンを運営している令和カードや旧社名となるご融資どっとこむに対する申し込み経験者の口コミの中に、良いものが見つからないのはかなり気になるところです。

ただ、借換ローン(おまとめローン)に対しての審査を慎重に行っているのはどの業者も同じで、そもそも契約はそれほど簡単なことではなく、マンモスローンもその例に漏れないだけとの印象もあります。

ネット上には借りられなかった方による辛辣な口コミが残りがちなので、その点はある程度は差し引いて考えるべきではあります。

弁護士事務所と提携している、遠方から店舗に来させたうえに契約しないとの口コミには引っかかりを感じますが、「この状況なら貸しても返済できない可能性が大きいし、債務整理が妥当なのではないか」と実態に即した判断をされたケースも多分に混ざっているのでしょう。

とはいえ、審査が厳しいのであれば、知名度の高い大手消費者金融と比べての中小消費者金融ならではのメリットが見当たらなくなります(おまとめではない一般的なキャッシング商品なら、中小消費者金融の方が柔軟な審査をしてもらえるのですが……)。

となれば、不安を抱えながら知名度の低いマンモスローンを選ぶよりも、まずは同様のローン商品を展開する大手消費者金融に申し込んでみるほうが建設的ということになってしまいます。

マンモスローンにはメリットがある反面、少なからずデメリットも存在しているのも確かですので、これら様々な特徴を踏まえたうえで、慎重に利用を検討されることをお勧めします。