ユーファイナンス(UCS)の口コミは?ビッグローンの審査は甘い?

ユーファイナンスとはどんな消費者金融?ヤミ金ではない?詳しい会社概要、審査は甘いのか?口コミ・評判、扱っているビッグローン(おまとめローン)、不動産担保ローンの特徴、申込方法、融資までの流れ、在籍確認の有無などを解説していきます。

あまり名前の知られていない街金・中小消費者金融を利用するのは不安だという方、ぜひ参考にしてください。

消費者金融「ユーファイナンス」とはどんな貸金業者?

ユーファイナンスは東京都台東区にある、大口ローンを専門とした消費者金融です。「UCS」という表記が正式な社名の表記のようですが、公式サイトを見てみると「U-Finance」と表記されることもあるようです。

ユーファイナンスの営業所は台東区にある1店舗のみで、規模としては小規模、ビルの一角にオフィスを構えるいわゆる街金タイプの消費者金融となります。

【ユーファイナンス(UCS) 会社概要】

| 社名 | 株式会社UCS(ユーファイナンス) |

| 所在地 | 東京都台東区小島2-14-5 毛利ビル7F |

| 代表電話番号 | 03-5829-6990 |

| FAX番号 | 03-5829-6991 |

| 設立 | 平成17年8月 |

| 登録番号 | 東京都知事(7)第29876号 |

| 営業時間 | 平日 10:00~18:00 第2・第4土曜日 10:00~15:00 ※第1・3・5土曜日、日曜日、祝祭日は休業 |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| アクセス | 新御徒町駅から徒歩1分 |

| 公式サイト | こちら |

ユーファイナンスはヤミ金?危ない違法貸金業者?

アコム、プロミス、アイフルなどといった誰もが知る大手とは異なり、知名度の低い中小消費者金融は利用に不安を抱きがちです。

法外な金利でお金を貸したり暴力的な言動で取り立てを行うヤミ金(闇金融)には誰しも関わりたくはないものですが、外側からでは営業実態がわかりにくいため、「申し込もうとしたときに初めてヤミ金だったことに気づいた」というケースもないとは言えません。

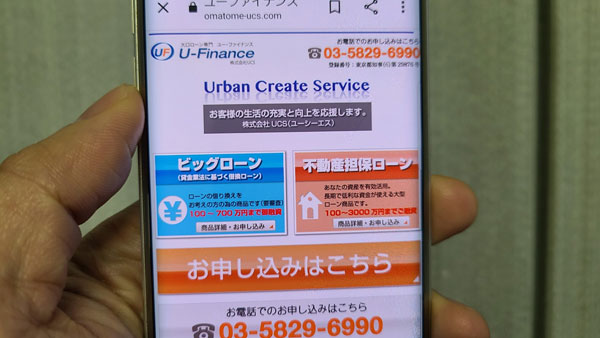

結論から言うとユーファイナンスはヤミ金ではなく、登録を受けている正規の消費者金融です。ユーファイナンスがヤミ金ではなく、正規の業者だということはどのように確認したら良いのでしょうか。

ユーファイナンスには登録番号がある

消費者金融など貸金業者として営業するためには国(財務省)や都道府県知事の登録を受けなければなりません。登録を受けるためには、もちろん、トラブルを起こすことなく営業を続けて行けると認められるだけの要件を満たす必要があります。

登録を受けた業者には、登録番号が与えられます。上でご紹介した会社概要にある「東京都知事(7)第29876号」がユーファイナンスの登録番号で、公式サイトにもこの番号の記載があります。

ヤミ金なのか正規の業者なのかがわからない場合には、まずこのような番号がサイトに記載されているかを確認してみてください。

なお、登録番号のカッコ内の数字は登録と、3年ごとにある更新の回数を示しています。(7)であれば、初回登録後に6回更新していることを意味しています。ユーファイナンスが今後も営業を続けて行くなら、以降3年経つごとに(7)、(8)……と増えていくはずです。

つまり登録番号を見れば、ユーファイナンスは2024年現在、初回登録より18年~21年経っている業者であることもわかるわけですね。

ただし、悪質な業者になると、サイトや広告に嘘の登録番号を記載しているようなケースもあります。わざわざ既存の業者と似たような社名を名乗り、利用者を騙そうとするような業者も珍しくありません。

金融庁のサイトには、登録業者と登録番号、住所、電話番号などを確認できるページが設けられているので、悪質業者に引っかからないようにこちらで情報を確認してみてください。

※ユーファイナンス(UCS)が正式な登録業者であることは確認済みです。

金融庁:登録貸金業者情報検索入力ページ

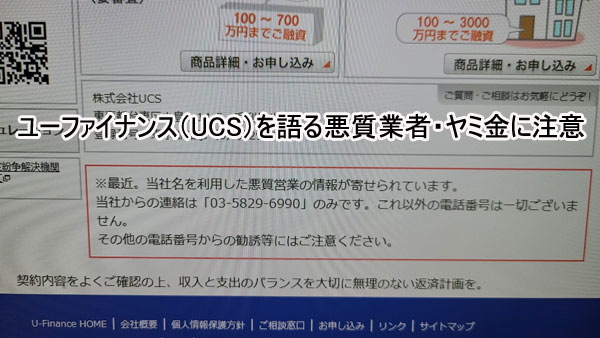

ユーファイナンスを騙る悪質業者も?

ユーファイナンスの公式ページに記載がありますが、ユーファイナンス(UCS)の名前を騙って営業をかけてくる悪質業者の存在が確認されているようです。

ユーファイナンスからの電話番号は「03-5829-6990」のみで、他の番号からの連絡はユーファイナンスとは一切関係がありません。上でご紹介した登録番号もそうですが、電話番号もしっかり確認し、悪質業者とは関わりにならないよう気をつけてください。

ユーファイナンスは日本貸金業協会には非加入

消費者金融や信販会社、クレジットカード会社などといった貸金業者を対象とした業界団体「日本貸金業協会」にはユーファイナンスは加入していません。

日本貸金業協会は、会員となった貸金業者が法令をきちんと遵守しながら営業することを指導するために設立されており、指導に従わなければ罰金を課すなどの罰則も設けています。こうした自主規制機関に加盟していないというのに不安を感じる方も少なからずいらっしゃることでしょう。

日本貸金業協会への加入は義務ではなく、特に規模の小さな消費者金融の中には加入していない業者も見られます。加入していないから法律を無視して営業しているということでもありません。

ただ大手消費者金融をはじめとしてかなり多くの業者が加入していることも確かですので、利用するかどうかのひとつの判断材料としてお考えください。

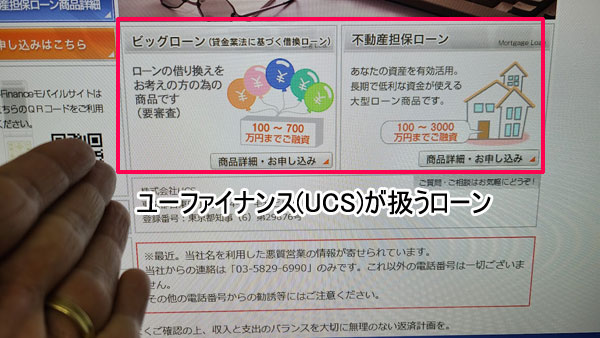

ユーファイナンス(UCS)が扱うローンとその特徴

ユーファイナンスには2種類のローン商品があります。

・ビッグローン(貸金業法に基づく借換ローン)

・不動産担保ローン

ユーファイナンスは、多くの消費者金融が扱っているキャッシングローンのような、使途自由の少額融資は扱っていません。

当ページではビッグローン(貸金業法に基づく借換ローン)を中心にご紹介していきますが、この項では2種類のローンについて、その概要を見ていきましょう。

ユーファイナンス「ビッグローン(貸金業法に基づく借換ローン)」

ビッグローンは他の貸金業者からの借入を借り換えるためのローンです。貸金業者からの借金の総額をまるまるビッグローンで借りて返済してしまい、後はユーファイナンスに返済していくというのが利用方法になります。

借換の対象にできるのはあくまでも(みなし貸金業者を含む)貸金業者(消費者金融など)からの借入のみで、銀行のカードローンやクレジットカードのショッピング、知人からの借金などは含まれません。

使途は貸金業者からの借入金の返済のみで、一般的なキャッシングローンのように生活費の足しにしたり物品の購入費に充てたりといった使い方はできません。

また、借換分に少しプラスして多めに借りたり、一旦契約した後で追加融資を受けるといったことも不可能です。

【ビッグローンの貸付条件】

| 内容 | 貸金業法に基づく借換ローン |

| 使途 | 貸金業者からの借入金を借換 |

| 融資額 | 100万円~700万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 最長10年 |

| 返済回数 | 1~120回 |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.0% |

ユーファイナンス「ビッグローン」の申込要件

ユーファイナンス「ビッグローン」に申し込めるのは、以下の条件に限られます。

・他の貸金業者からの借入(借換対象)が3社以上・100万円以上の方

・東京都・神奈川県・埼玉県・千葉県・茨城県・栃木県・静岡県・群馬県・山梨県にお住まいの方

・勤務地が宮城県・山形県・福島県・新潟県・群馬県・茨城県・栃木県・埼玉県・千葉県・東京都・神奈川県・静岡県・山梨県・愛知県・長野県・岐阜県・三重県・京都府・大阪府・兵庫県・奈良県にある方

ユーファイナンス「ビッグローン」は100万円未満の小口の借換には対応していません。合計で100万円となる借換のみ利用することができます。

また申込者の居住地や勤務地にエリア制限が設けられている点にも注意してください。

ビッグローンの金利は?

ビッグローンは実質年率7.3%~15.0%での契約となります。中小消費者金融が扱っている一般的なキャッシングローンと比べると、かなり低金利のようにも思えますが、これは契約金額が最少でも100万円であるところに理由があります。

【法律で決められた上限金利】

| 利用金額 | 上限金利 |

| 10万円未満 | ~20.0% |

| 10万円~100万円未満 | ~18.0% |

| 100万円以上 | ~15.0% |

ビッグローンは100万円以上のローンになりますので、15.0%を超える契約は法律上できないということになるわけです。

ビッグローンは総量規制の対象になる?

消費者金融など貸金業者からの借入には「総量規制」というルールがあります。

総量規制とは、「貸金業者は申込者の借入総額が年収の3分の1を超えて新たに貸し付けてはいけない」というもので、返済能力を超えた過剰な貸し付けから利用者を守るために貸金業法により制定されました。

つまり年収が450万円の方であれば、貸金業者からの借入残高の合計が150万円を超える場合、新たに貸し付けを受けることができません(この場合の借入残高の合計には、銀行のローンやクレジットカードのショッピング利用分は含めずに考えます)。

ですがユーファイナンスのビッグローンは貸金業法に基づく借換ローンということで、総量規制の例外貸付けに当てはまります。そのため総量規制の対象にはならず、年収の3分の1を超える状態であっても契約することが可能です。

ユーファイナンス「不動産担保ローン」

ユーファイナンスには不動産を担保にまとまった額を借りられる不動産担保ローンの扱いもあります。

こちらはビッグローンとは異なり、お金の使い途は自由、融資額の上限は3,000万円となっていますが、審査によってはそれ以上の額を借りることも可能です。

ただし不動産を担保として差し出すわけですから、当然それなりのリスクが生じます。

銀行のローンと比べると審査が速い、柔軟などといった消費者金融なりのメリットはありますが、その分金利は高くなっているのが大きなデメリット。

額が額ですので、ユーファイナンスの不動産担保ローンの利用は慎重に検討したいところです。

【不動産担保ローンの貸付条件】

| 内容 | 不動産担保ローン |

| 融資額 | 100万円~3,000万円 |

| 実質年率 | 4.5%~15.0% |

| 返済方式 | 元利均等返済、一括返済 |

| 返済期間 | 最長10年 |

| 返済回数 | 最大120回 |

| 担保 | 土地、建物等 |

| 保証人 | 原則不要 |

| 遅延損害金 | 20.0% |

※不動産担保ローンはビッグローンとは異なり、申込者の居住地や担保物件の所在地にはエリア制限がありませんが、申込者の勤務先にはビッグローンと同じエリア制限が設けられています。

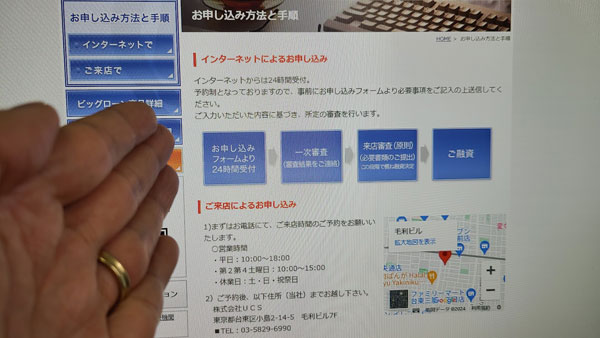

ユーファイナンス(UCS)で借りるには?申込方法

ユーファイナンスへの申し込みはインターネット、電話、店舗で直接の3通りがありますが、基本的にインターネット、電話での申し込みは一次審査(予備審査)への申し込みという形で、店舗での審査の予約の色が濃くなっており、最終的には店舗に行かなければ本審査へは進めません。

ビッグローンも不動産担保ローンも申込可能エリアが関東周辺になっていますが、融資を受けるには店舗に行かなければならないことも関係しているのでしょう。

ユーファイナンスの申し込み~融資までの流れ

ユーファイナンスの申し込みから融資までは、概ね次のような手順を踏むことになります。

ユーファイナンスにインターネットで申し込む

2.一次審査

3.一次審査の結果が連絡される

4.必要書類を持って店舗に行く

5.店舗にて審査

6.(審査合格の場合)契約

7.融資

インターネットでの申し込み自体は24時間いつでも可能ですが、審査や連絡等は営業時間内に行われます。

ユーファイナンスに電話、店舗で申し込む

電話、店舗での申込方法もありますが、電話で申し込んでも結局ユーファイナンスの店舗に出かけなければなりませんし、店舗で直接申し込みたい方もあらかじめ電話予約を入れる必要がありますので、この2つは同じと考えて良いでしょう。

2.予約した日時に必要書類を持って店舗に行く

3.店舗にて審査

4.(審査合格の場合)契約

5.融資

ユーファイナンスの営業時間は以下の通りです。

第2・第4土曜日 10:00~15:00

※第1・3・5土曜日、日曜日、祝祭日は休業日です。

ユーファイナンスに提出する必要書類

ユーファイナンスの契約には本人確認書類と収入を証明する書類の両方の提出が必要です。

消費者金融の中には本人確認書類の提出のみで収入証明書は不要というところもありますが、ユーファイナンスのビッグローンも不動産担保ローンも100万円以上の大口契約になるため、貸金業者に両方の書類の確認するよう法律で義務付けられているからです。

ビッグローン、不動産担保ローンの申し込み、契約に必要な書類は以下のとおりです。

本人確認書類(健康保険証、運転免許証、パスポートなど)・所得証明書

【不動産担保ローン】

申込時:土地建物登記簿謄本・公図等・健康保険証・運転免許証・パスポート・所得証明書

契約時:印鑑証明・実印・権利証

上記の書類が用意できない場合にはユーファイナンスに直接お尋ねください。

※収入証明書類としては一般的には、

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分)

など、申込者の年収が確認できる書類のコピーを用意できれば問題ありません。

ユーファイナンスの審査は甘い?厳しい?

中小消費者金融は審査が甘いというイメージがありますが、ユーファイナンスのビッグローンや不動産担保ローンは融資額が100万円以上のまとまった額のローンとなるため、審査は慎重なものになります。

金額が大きいだけでなく、特にビッグローンは申込者が多重債務者となることから、貸す側としてもリスクが大きいローンです。

申込者の返済能力をしっかり調べたいというのも当然のことで、審査はどうしても厳しいものになると考えておいたほうが良いでしょう。

※審査が甘い中小消費者金融・街金をお探しの方、即日でお金を借りるための最終手段をお探しの方は以下をご覧ください。

ユーファイナンスは在籍確認を行う?

融資を受けるときやクレジットカードを契約したときには、申込書に記載した勤務先に実際に勤めていることを確認するため、在籍確認が行われるのが一般的です。

少額融資を主としている消費者金融の中には在籍確認を書類提出で代用するようなケースもありますが、契約額が大きなものになることから、ユーファイナンスでは電話による在籍確認を必ず行っています。

在籍確認は申込者本人が電話に出た場合には「在籍確認させていただきました」と伝えられるなどしてすぐに終了します。

また本人が出られなかった場合でも、電話応対した方が「ただいま席を外しています」「本日はお休みをいただいています」などと対応することで、ユーファイナンスの在籍確認は完了します。このような返答でも申込者がそこで働いていることがわかるからです。

消費者金融から職場に電話がかかってくるとなると、借金していることが職場にバレてしまうのでは?と不安になってしまいがちですが、ユーファイナンス側が社名を名乗ったり「在籍確認をさせていただきたいのですが」と目的を言ったりすることはありません。

申込者のプライバシーが保たれるよう、ユーファイナンスの担当者は個人名でかけるなど配慮しなければならないことになっているので、この点は安心してください。

もし、それでも不安だという場合には、電話対応する方に「クレジットカードに申し込んだから確認の電話がかかってくるかもしれない」などと伝えておけば、不審に思われることはないでしょう。

⇒アイフルのWEB完結の申込流れ【電話在籍確認なし・カードレス・郵送物なし】

ユーファイナンス(UCS)への返済方法

ユーファイナンス(ビッグローン・不動産担保ローン)への返済方法は、指定口座への振り込みとなっています。

振り込みによる返済はうっかりが起こりやすかったり振込手数料が発生したりなどのデメリットがあり、そのような心配のない自動引落による返済ができないのは残念なところです。

ただこれはユーファイナンスに限ったことではなく、中小消費者金融では振り込みによる返済のみの扱いというのが一般的です。

ユーファイナンスの返済方式は元利均等返済

ユーファイナンスへの返済は元利均等方式となっています(不動産担保ローンのみ一括返済も可能)。

元利均等返済とは月々の返済額(元金分と利息分の合計)がずっと均等になる方式です。ずっと同じ額を返済していけば良いので間違いが起こりにくいですし、わかりやすい分返済計画を立てやすいメリットがあります。

ただし他の返済方式(元金均等返済=元金分が毎月一定で、利息分は変化する方式)と比較すると、元利均等返済は初期段階で元金充当分が少なくなるため、結果、支払利息分が少し多くなってしまうデメリットも併せ持っています。

いずれにしても中小消費者金融では、わかりやすい元利均等返済を採用しているケースがほとんどなので、この点はそれほど気にしなくても良いでしょう。

なお、ユーファイナンスではボーナス時に増額返済することも可能です。ご自身の都合に合わせて返済計画を立ててみてください。

ユーファイナンスへの返済日は?

ユーファイナンスでは契約の際に申込者が任意の返済日を指定することができます。

指定日に有利・不利はありませんのでご自身の都合に合わせて選べば良いのですが、返済に無理の生じにくい給料日の数日後あたりを指定するのが一般的でしょう。

ユーファイナンス(UCS)の口コミは?

ユーファイナンスを実際に利用した方の口コミをインターネット上で探してみましたが、Googleでも5chでもそれほど多くの口コミは見つかりませんでした。

これはユーファイナンスが小口融資を行っていないため、利用者の実数が他の消費者金融よりも少ないからではないかと考えられます。

ただし5chのおまとめローンを取り上げたスレッドにユーファイナンスで契約できた旨の書き込みが全く見つからなかったのは気になるところです。

以下、Googleを中心としたユーファイナンスの口コミをご紹介します(内容が変わらない程度に若干編集しています)。

見つかったユーファイナンスの口コミ

・店舗内に入ってみると分かる。おまとめローンは無理。任意整理専門。

・融資もしているかもしれないけど、債務整理を勧めて弁護士事務所を紹介されます。ユーファイナンスの店舗も金融会社っぽくないです。本気で一本化を考えている人は、行かない方がいいと思います。

・他の口コミにもある通り、この消費者金融はおまとめさせる気ゼロに等しい。事前電話では審査通ったと伝えながら(実際に店舗に行くと)否決、任意整理を勧めて高額な司法書士を紹介する。

・ユーファイナンスは借りられないので行くのはお勧めしません。時間、労力の無駄です。担当者は名乗ることさえしない。こちらの年齢がわかった途端、タメ口になる。

・店舗はいつ逃げても平気なような作りです。担当者も名乗らない。法律事務所とグルなのでは。

・ユーファイナンスは紹介屋だよ。

ユーファイナンス(UCS)以外の中小消費者金融・街金を検討する方は、以下をご覧ください。

口コミからわかること

「一次審査は通過、その後店舗で本審査に進んだ際に債務整理を勧められ、特定の弁護士事務所紹介された」という口コミばかりが見つかりました。

ただし債務整理を勧める業者=悪徳業者であるとは一概には言えません。ビッグローン(借換ローン)に申し込む方は多重債務者なので、借り換えても返済は難しいのではないかと判断されるケースも少なくないと考えられ、そうなれば債務整理は現実的な選択肢のひとつとなってくるからです。

借換ローンを扱う業者はとかく「ユーファイナンスは紹介屋では?」といった口コミが多く見られがちではあるのですが、一点、気になったことがあります。それは実際に店舗に行った方が店舗内の様子をレポートしている口コミが複数見られることです。

「およそ金融会社という感じがしない」といった感想は、他の貸金業者の口コミをチェックした際にはあまり見られません。

ネット専業の業者ならまだしも、店舗での契約が必須なのに肝心の店舗がきちんとされていない様子なら、利用者が不審に思っても仕方のないところでしょう。

なお、口コミで勧められる弁護士事務所として名前が挙がっている「おしなり法律事務所」はすでに閉業されており、現在はそちらに代わって東京総合法律事務所を勧められるケースが増えているようです。

ユーファイナンス(UCS)のメリットとデメリット

最後にユーファイナンスのメリットとデメリットについて、ビッグローンを中心にまとめます。ユーファイナンスがあなたのニーズに合う消費者金融なのかどうかを確認するための参考にしてください。

・3社以上、100万円以上の多重債務に対応している

・総量規制の例外になるため、借入が年収の3分の1を超えていても契約が可能

・担保、保証人は原則的には不要

・借り換えできれば返済にゆとりが生まれる

<ユーファイナンスのデメリット>

・申込可能エリアが限定されている

・2社以内、100万円未満の借り換えには対応していない

・契約には店舗に出かけることが必要

・ユーファイナンスの審査は比較的厳しい?

・在籍確認の電話が必ずある

・自動引落での返済には対応していない

・銀行振込での返済になるため振込手数料が必要になることがある

・追加融資は不可

・口コミの内容が思わしくない

ユーファイナンスについてのまとめ

ユーファイナンスが扱うローンの内容と、メリット、デメリットをご紹介しました。

口コミを併せて考える限り、メリットよりもデメリットのほうがどうしても目についてしまい、利用しにくく感じてしまうというのが正直なところ。

特にユーファイナンスを利用できるエリアが限定的で、店舗に行かなければ契約ができないというのは、申し込みに二の足を踏む大きな理由となりそうです。

ユーファイナンスに限らずおまとめローンは審査のハードルが高くなりがちで、特に中小消費者金融では最終的に債務整理を勧められるケースも少なくありません。

仮に債務整理を勧められてもそれは強制ではありませんし、債務整理を選ぶにしても勧められた弁護士事務所を必ず利用しなければならないということもありませんので、申し込まれる場合にはこのことを念頭に入れておき、自分が納得行くまでスタッフに相談されることをお勧めします。

ユーファイナンス(UCS)以外の消費者金融を検討する方は、以下をご覧ください。