キャッシングMOFF(旧エニー)の審査は甘い?口コミや申込から融資までの流れ

キャッシングMOFFは東京都台東区に拠点を置く中小規模の消費者金融になります。

以前は「キャッシングエニー(株式会社エニー)」の名称で貸金業を営んでいたのですが、キャッシングMOFFに生まれ変わりました。

ここではキャッシングMOFF(旧エニー)はヤミ金?詳しい会社情報、口コミ、MOFFが扱う「1dayダイレクトローン」の限度額、金利、審査難易度、在籍確認の有無、申し込みの流れなどを解説します。

※2024年9月現在、キャッシングMOFFはリニューアル中のため一時的に新規申し込みを停止しています。

キャッシングMOFF(旧エニー)はどんな消費者金融?

▼キャッシングMOFFの会社概要・企業情報

| 商号 | 株式会社MOFF |

| 所在地 | 東京都台東区北上野1-1-12 吉川ビルディング3F |

| 電話番号 | TEL:03-5806-5959 FAX:03-5806-5900 |

| 営業時間 | 受付時間:平日9:00~18:00 |

| 登録番号 | 東京都知事(5)第31250号 |

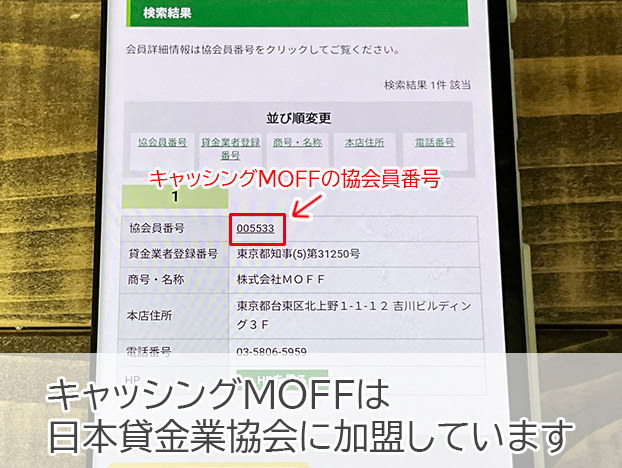

| 日本貸金業協会 | 日本貸金業協会会員 第005533号 |

| 公式サイト | こちら |

キャッシングMOFFは、2023年3月27日に株式会社Any(エニー)から「株式会社MOFF(モフ)」に社名変更して運営しています。

現在は多くの消費者金融がインターネットによる申し込みが主流となっていますが、キャッシングMOFFもインターネット、電話による申し込みに対応しています。

ただ、現在も「Face to Face(対面)によるきめ細かなサービス」を大切にしていて、不安なことがあったら店舗に来店して相談することもできます。

キャッシングMOFF(旧エニー)はヤミ金じゃない?

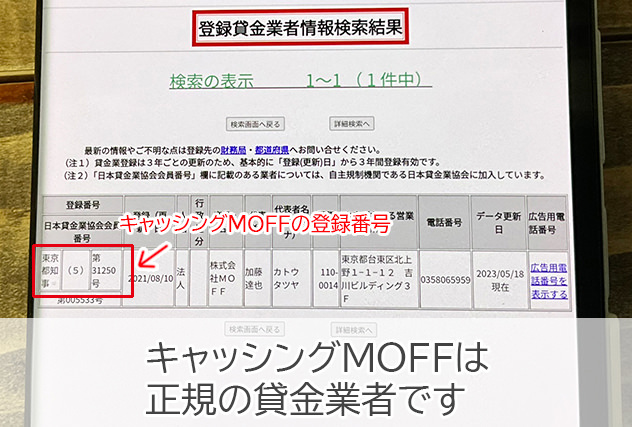

キャッシングMOFF(旧エニー)はあまり知名度が高くないため、「ヤミ金とは違うの?」と不安の声もあるのですが、違法業者でもヤミ金でもなく正規の貸金業者です。

日本で貸金業を営むには必ず貸金業登録が必要になります。

キャッシングMOFFが公式サイトに載せている貸金業登録番号「東京都知事(5)第31250号」を金融庁が公開している「登録貸金業者情報検索入力ページ」で調べてみると、株式会社MOFFの名称で登録を確認できました。

登録番号の「(5)」は貸金業登録の更新回数を表しています。貸金業登録は3年ごとの更新が必要ですので、株式会社Anyの頃からの貸金業登録を引き継いで15年以上の運営実績があることがわかります。

続いて、日本貸金業協会協会員検索ページでキャッシングMOFF(旧エニー)の日本貸金業協会の加盟状況も調べてみました。

日本貸金業協会への加盟は任意ですので、規模の小さい消費者金融の中には加盟していない貸金業者もあります。もちろん貸金業登録を受けていない違法業者やヤミ金は加盟することができません。

キャッシングMOFF(旧エニー)はしっかりと都道府県の許可を受けていて、日本貸金業協会にも加盟している安全な消費者金融ですので、安心して利用できます。

キャッシングMOFF(旧エニー)の口コミ・評判

キャッシングMOFFの口コミをネットで広く探してみたのですが、まだ新しい消費者金融なので口コミ数が少ないようでした。

ここでは、旧キャッシングエニーを含むキャッシングMOFFの口コミ・評判の声をピックアップしてみました。

※ネット上の口コミを一部抜粋して編集しています。

キャッシングMOFF(旧エニー)の良い口コミ・評判

・消費者金融の金利の仕組みや計算方法を知らずに申し込んだので、来店した際にスタッフさんに聞いてみると、丁寧に教えてもらえました。キャッシングエニーは金利が高いと思っていたのですが、妥当であることがわかりました。

・大手消費者金融の審査に立て続けに落ちてしまったのでMOFFに申し込むことにしました。自分の場合は申し込みをしたその日に借りることができました。

・過去にカードローン返済を延滞したことがあるので、大手ではなくキャッシングエニーに申し込みました。ネットから申し込みをしたらすぐに審査担当者の女性から電話がかかってきました。電話応対は淡々とした感じで事務的だったので少し心配になりましたが、無事に即日融資で借りることができました。

・債務整理経験ありですがMOFFに申し込みました。MOFFはカードローンではないので何度でも借りられるわけではありませんが、逆に借りすぎることがないので良いと感じます。希望額全額は借りられませんでしたが、すぐに借りられたので助かりました。

・MOFFで借りてて、返済が遅れたことがあります。MOFFの取り立てが厳しいと聞いていたので、返済日が来る前に自分から連絡をして返済が遅れる理由と返済予定日を伝えたら、取り立てをされることはありませんでした。

以前のキャッシングMOFF(旧キャッシングエニー)は、積極的に即日融資にも対応していて、「その日のうちに借りられた」「即日融資で借りられた」という声も目立ちました。

電話対応の良さを評価する声もありました。私もキャッシングMOFFに電話をかけたことがありますが、対応してくれた男性スタッフは高圧的な感じではなく気さくで話しやすい印象でした。

キャッシングMOFFでお金を借りると、延滞した時の取り立てが怖いのでは?と言われることもあるのですが、取り立てが怖いのはヤミ金や違法業者です。

キャッシングMOFFは正規の貸金業者なので、延滞時の対応も法律を守って行われます。

延滞したことがある方の貴重な口コミからも、きちんと連絡をして誠意のある対応をすれば厳しい取り立てが行われることはないことがわかりますね。

他にも金利の仕組みを丁寧に教えてもらえるなど、良い口コミからはごく普通の街金という印象を受けました。

キャッシングMOFF(旧エニー)の悪い口コミ・評判

・エニーに申し込みをしたのですが、うちでは貸せないと言われてしまい他社を紹介されました。紹介された先では債務整理をすすめられて、結局融資を受けることはできませんでした。

・エニーに来店申し込みをしたのですが借りられませんでした。無意味な時間を過ごしてしまった。

・1dayダイレクトローンでは融資できないけど、おまとめローンなら融資可能で、契約のために来店が必要と言われたので、遠方から東京のエニーの店舗まで行きました。だけど話が違っていて融資ではなく債務整理をすすめられて専門家を紹介されました。電話では融資可能と聞いていたことを伝えると、「電話は仮審査の結果なので・・・」とはぐらかされました。

キャッシングMOFF(旧キャッシングエニー)の口コミで気になるのは、融資を受けたかったのに債務整理をすすめられて、専門家を紹介されたという声がいくつか見つかったことです。

電話で融資可能と言われたから藁にもすがる思いで店舗に行ったのに、やっぱり貸せないから債務整理をやってくれる専門家を紹介しますと言われたら不信感を持ってしまうのも当然でしょう。

こういった声は全てキャッシングMOFFになる前のキャッシングエニーの口コミなのですが、実際に融資を受けることができた人もいる反面、過去にはやや気になる声が見つかったことは残念です。

キャッシングMOFFの「1dayダイレクトローン」の特徴

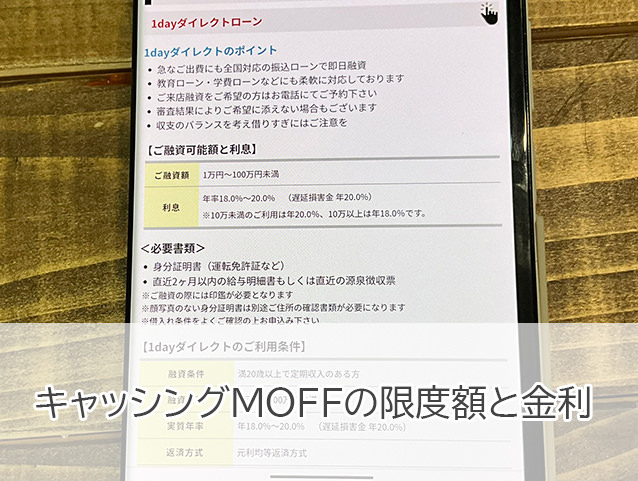

| 商品名 | 1dayダイレクトローン |

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 1万円~100万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済方式 | ・元利均等返済方式 ・一括返済方式 |

| 返済期間(回数) | 2ヶ月~最長5年(2~60回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・身分証明書(運転免許証など) ・収入確認書類 ※融資の際には印鑑が必要となります。 ※顔写真のない身分証明書は別途ご住所の確認書類が必要になります。 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 返済方法 | ・店頭窓口 ・口座振込 |

| 郵便物はある? | 来店契約ができない場合は契約に関する書類の郵送があります。 |

| 無利息サービスはある? | なし |

MOFFは対面融資を大切にしています

MOFFはインターネットや電話での申し込みも可能なので、全国から申し込むことができるのですが、基本的には対面融資を大切にしています。

消費者金融の店舗に行くのはちょっと抵抗がある・・・という方もいらっしゃるかもしれませんが、MOFFで来店契約できれば契約書類が郵送されてくることもありませんし、その場で現金を借りられるというメリットがあります。

1dayダイレクトローンはカードローンではなくフリーローン

キャッシングMOFFの「1dayダイレクトローン」はカードローンではなくフリーローンになります。

審査によって決まった限度額の範囲で、いつでも何度でも融資を受けることができます。

【フリーローンとは?】

審査によって決まった融資額をまとめて1度に借りることになります。融資後は完済するまで返済を繰り返すのみとなり、追加融資を受けたい場合は改めて審査に申し込むことになります。

カードローンなら限度額の範囲であれば「ちょっとだけお金が足りない」というときに自由に借り入れができるのですが、フリーローンは融資額が足りない時には改めて審査を受けて追加で借りることになります。

キャッシングMOFFのような中小規模の消費者金融はフリーローン形式で融資を行なっていることも多いのですが、毎月決まった金額を返済するので計画的な返済ができることと、繰り返し融資が受けられない分だけ審査が柔軟になる(甘くなる)と考えることもできます。

※フリーローンではなくカードローンを検討している方はカードローンおすすめランキングをご覧ください。

MOFF「1dayダイレクトローン」の利用対象者

キャッシングMOFF「1dayダイレクトローン」の利用対象者は「満20歳以上で定期収入のある方」となっていて、この他に条件はありません。

20歳以上で会社員・公務員、派遣社員、契約社員、パート、アルバイト、年金収入などで安定した収入がある方ならどなたでも申し込み可能です。

専業主婦・主夫は「配偶者貸付」で申し込み可能

キャッシングMOFFは「配偶者貸付」に対応している消費者金融で、配偶者の同意があれば本人に収入がない専業主婦・主夫の方でも申し込み可能となっています。

本来、消費者金融から借りられる金額は、貸金業法の総量規制によって年収の3分の1以下と決められています。そのため本人に収入がない専業主婦・主夫の方はお金を借りることができません。

しかし、お金を借りられないとどうしても困る場合もあります。

「配偶者貸付」はそういったときに配偶者の同意を得ることで、夫婦の収入を合算した金額の3分1以下まで借りられるようにしている総量規制の例外貸付けなのです。

(例)妻が専業主婦で収入0円、夫が年収300万円の場合

「配偶者貸付」なら夫婦の年収を合算できるので、夫の年収の3分の1の100万円まで妻名義で借りることができます。

「配偶者貸付」には全ての消費者金融が対応しているわけではありません。実際、アコム、アイフル、プロミス、SMBCモビット、レイクの大手消費者金融は「配偶者貸付」を行なっていないので専業主婦・主夫の方の申し込みは不可となっています。

専業主婦・主夫でも利用できるところはキャッシングMOFFのメリットになります。

MOFF「1dayダイレクトローン」の限度額と金利

MOFF「1dayダイレクトローン」の限度額は1万円~100万円の範囲で審査によって決定されることになります。

最低融資額は1万円

消費者金融の融資で初回から高額の資金を借りることはまずできません。信用情報や年収の審査はしっかり行いますが、実際の返済能力がわからないため、確実に返済可能と思われる少額融資になってしまうことがほとんどなのです。

キャッシングMOFFの最低融資額は1万円ですので、「本当は10万円借りたいのに3万円しか借りられなかった」ということも実際にあります。

初回は高額融資には期待しない方が良いでしょう。

MOFF「1dayダイレクトローン」の金利は高いって本当?

MOFF「1dayダイレクトローン」の金利は15.0%~20.0%となっていて、この設定が高いと言われることもあるのですが、必ずしも大手消費者金融よりもキャッシングMOFFの方が高金利になるわけではありません。

こちらは大手消費者金融の限度額と金利です。

| 消費者金融カードローン | 最大限度額 | 金利(実質年率) |

| プロミス | 500万円 | 4.5%~17.8% |

| アコム | 800万円 | 3.0%~18.0% |

| アイフル | 800万円 | 3.0%~18.0% |

| SMBCモビット | 800万円 | 3.0%~18.0% |

| レイク | 500万円 | 4.5%~18.0% |

キャッシングMOFF「1dayダイレクトローン」の金利は15.0%~20.0%なので、たしかに一見すると高金利に思えますね。

消費者金融の利息は各社が自由に設定して良いわけではなく、条件となる金利は利息制限法という法律によって決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

融資額が10万円未満の場合

利息制限法では融資額が10万円未満の場合は、金利20.0%まで設定できます。

キャッシングMOFF「1dayダイレクトローン」の上限金利は20.0%で、大手消費者金融は17.8%~18.0%ですので、融資額が10万円未満になった場合はたしかにMOFFの方が高い金利で借りることになってしまいます。

融資額が10万円~100万円未満の場合

利息制限法では融資額が10万円~100万円未満の場合は、金利18.0%まで設定できます。

MOFF「1dayダイレクトローン」は法律を遵守して運営している正規の貸金業者なので、この場合はMOFFで借りても18.0%を超えることはありません。

大手消費者金融と同等の金利で借りることができます。

融資額が100万円以上の場合

キャッシングMOFFの1dayダイレクトローンでは100万円を超える融資を受けることはできません。

キャッシングMOFFの「フリーローン・ビッグ」という商品が100万円~300万円の融資を受けることが可能となっていて、金利は12.6%~15.0%に設定されています。

「フリーローン・ビッグ」は最低融資額が100万円なので、利息制限法に基づいて上限金利は15.0%になっているのです。

キャッシングMOFFの金利が高くなってしまうのは、融資額が10万円未満になった場合のみで、10万円を超えれば大手消費者金融と同等になります。キャッシングMOFFの金利が高すぎるということはありません。

MOFF「1dayダイレクトローン」の借入方法

キャッシングMOFF「1dayダイレクトローン」の借入方法は、「店頭窓口」と「口座振込」の2種類があります。

MOFFの店頭窓口で借りる

MOFFに来店して現金を借りる方法です。

店頭窓口で借りるメリットは2つあります。

ひとつは、郵送物を避けられることです。キャッシングMOFFを利用する際には、必ず契約に関する書類を受け取る必要があります。

来店契約ならこの契約書類を店頭で受け取ることができるので郵送物がありません。

来店できない場合は自宅に送られてきてしまうので、お金を借りることを家族に知られたくない方にとっては不安材料になってしまいます。

もうひとつは、店頭窓口なら平日夕方18時まで借り入れ可能なところです。

営業時間となる平日9:00~18:00に来店できればその場で現金を借りることができるので、できるだけ早くお金が必要という時にも便利です。

口座振込で借りる

口座振込はキャッシングMOFFに来店できない場合に利用できる方法です。

お使いの銀行口座に融資金を振り込んでもらえますので、遠方から申し込みをする方は口座振振込で借りることになります。

MOFF「1dayダイレクトローン」の返済方法

キャッシングMOFF「1dayダイレクトローン」の返済方法は、店頭窓口と口座振込が用意されています。

MOFFの店頭窓口で返済

店頭窓口による返済は、返済金を持参してMOFFの店舗に行って窓口で返済を行います。来店の手間はありますが振り込み手数料がかかりません。

なお、キャッシングMOFFは土日祝祭日がお休みになりますので、返済期日と土日祝祭日が重なる場合は気をつけて下さい。

口座振込返済

キャッシングMOFFが指定する銀行口座に振り込みで返済する方法です。

遠方の方は毎回口座振込で返済することになるかと思いますので、できるだけ手数料がかからないで返済できる方法を見つけておきましょう。

お使いの銀行によってはインターネットバンキングでの振込が月に数回手数料無料となることもありますので確認してみて下さい。

MOFF「1dayダイレクトローン」の返済日はいつ?

キャッシングMOFFの毎月の返済日は、契約の際に設定することができます。

毎月1回決まった日を自由に選択することができますので、お給料日が毎月25日なら27日にするなど、延滞しにくい日を選ぶようにしましょう。

キャッシングMOFFの毎月の返済額は?

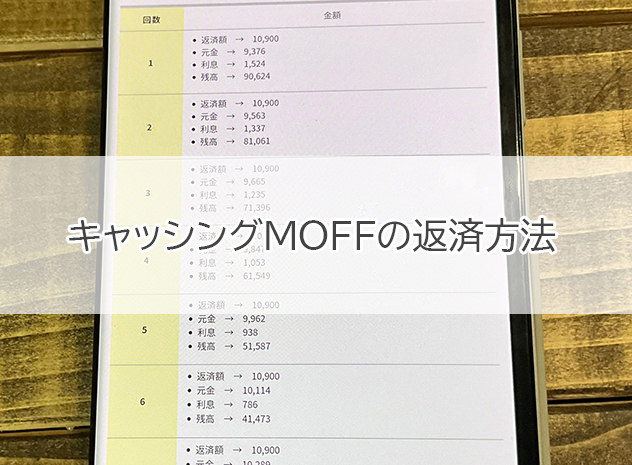

MOFF「1dayダイレクトローン」の毎月の返済額は、借入金額と返済期間によって決まります。

例えば金利18.0%で10万円借りて、10か月(10回)で返済する場合の返済例はこちらです。

| 回数 | 毎月の返済額 | 元金 | 利息 | 借入残高 |

| 1 | 10,900円 | 9,376円 | 1,524円 | 90,624円 |

| 2 | 10,900円 | 9,563円 | 1,337円 | 81,061円 |

| 3 | 10,900円 | 9,665円 | 1,235円 | 71,396円 |

| 4 | 10,900円 | 9,847円 | 1,053円 | 61,549円 |

| 5 | 10,900円 | 9,962円 | 938円 | 51,587円 |

| 6 | 10,900円 | 10,114円 | 786円 | 41,473円 |

| 7 | 10,900円 | 10,289円 | 611円 | 31,184円 |

| 8 | 10,900円 | 10,425円 | 475円 | 20,759円 |

| 9 | 10,900円 | 10,594円 | 306円 | 10,165円 |

| 10 | 10,320円 | 10,165円 | 155円 | 0円 |

| 累計 | 108,420円 | 100,000円 | 8,420円 | 0円 |

※金額はシミュレーション結果となりますので実際の返済額とは異なることがあります。

返済期間は2ヶ月~最長5年(2~60回)の範囲となり、無理のない返済額を設定することができますが、あまりにも低くしすぎると返済期間が長くなり支払う利息が大きくなってしまいます。

返済が負担とならない範囲で、できるだけ多い金額を払い続けることが利息を減らすポイントになります。

繰り上げ返済・一括返済もできる?

キャッシングMOFFは繰り上げ返済・一括返済にも対応しています。

繰り上げ返済をした金額分は全て元金返済に充当されるので、利息の返済負担を減らすことができます。

経済的に余裕がある時は繰り上げ返済を行なって、どんどん元金を減らしていきましょう。

キャッシングMOFFの審査は甘い?審査難易度について

キャッシングMOFF(旧エニー)の審査難易度は皆さん気になるところだと思いますが、中小消費者金融・街金が大手消費者金融や銀行カードローンよりも厳しい基準で審査をすることはまずありません。

キャッシングMOFFのような中小の消費者金融には大手の審査に自信がない人や審査に落ちてしまった人が申し込みをすることが多いので、大手消費者金融と同じハードルで審査を行ってしまうと中小の消費者金融で借りられる人がいなくなってしまいます。

そのため、キャッシングMOFFなどの中小の消費者金融では大手とは違う基準で審査を行なっていて「大手では借りられなかったけど中小で借りられた」という人は大勢います。

そういう意味ではむしろ審査は甘いと言って良いでしょう。

ブラックでも審査に通過できる?

大手消費者金融や銀行カードローンでは、ブラックリストの人は審査に通過することはできません。しかし、キャッシングMOFFなら審査に通過できる可能性はしっかりあります。

キャッシングMOFF公式サイトのよくある質問に次のようなQ&Aがあります。

Q.過去に支払いが遅れた事があるのですが、審査は可能ですか?

A.お客様の現状にてご相談に乗らせていただきます。

支払いが遅れてしまった場合、ごく短期間であれば特に問題はないのですが、長期間延滞してしまうとブラックリストになってしまいます。延滞によってブラックリストになってしまうと通常は約5年間は融資を受けることができません。

しかし、過去にブラックリストになった経緯があったとしても、現在は安定した収入があるという人もいます。キャッシングMOFFはもういった方には融資を行うこともあるのです。

ブラックであっても申し込み時点での返済能力が確認できれば融資を行なってもらえますので、「ブラックリストだから即審査に落ちる」ということはありません。

この点はキャッシングMOFFのとても大きなメリットです。

⇒街金一覧【即日OK!中小消費者金融おすすめ比較】自社審査・全国対応

最低融資額の低さも審査に通過しやすいポイント

キャッシングMOFFの最低融資額は1万円~となっています。

これは「最低1万円を返済できる安定した返済能力があれば融資してもらえる可能性がある」と考えることができます。

「1万円だと足りない・・・」と思えるかもしれませんが、借りた金額を1度も延滞せずに完済すれば信用ができるので、次に融資を受ける時にはもっと大きな金額を借りることができます。

最初は少額融資でもコツコツと信用を積み立てていくことは必ず自分のためになります。

キャッシングMOFFの審査落ちする理由

そこまで厳しい審査は行わないことが予想されるキャッシングMOFFですが、それでも審査に落ちてしまう可能性はあります。

総量規制に抵触する借入をしようとした

カードローンで借りられる金額は、総量規制によって年収の3分の1以下と決められているため、これを超える融資を希望しても借りることはできません。

ただ、希望額が大きすぎたからといって必ず審査落ちするわけではないのですが、総量規制をオーバーした理由が他社借入が多すぎる場合は危険です。

年収300万円の人がすでに70万円借りていて、キャッシングMOFFに50万円の融資を希望したとします。

総量規制をオーバーしている上に他社借入額も多いので、「この人はよほどお金に困っているのではないか?融資をしても返済能力に心配がある」と思われてしまい、審査に通ることができません。

ローン審査では利用者が希望した金額を融資可能かどうかの審査が行われるため、希望額が高くなればなるほど審査も厳しくなります。融資希望額は本当に必要な少額のみにしておくことをおすすめします。

虚偽の申告があった

ローン審査は嘘を嫌いますので、年収を高めに偽ったり、勤続年数を長く申請する、他社借入件数をごまかすなどの嘘が発覚した時点で審査は終了となって否決されてしまいます。

うっかりミスにもご注意ください。ローン会社は、「うっかりミス」と「審査に通るための嘘」を区別することができません。本当に間違えただけであっても審査に通過するために虚偽の申告をしたと判断されてしまったら審査に通ることはできませんので、申し込み内容はしっかり確認するようにしましょう。

返済能力が確認できなかった

キャッシングMOFFはブラックの人でも審査可能なのですが、ブラックでも必ず審査に通るというわけではありません。

過去に返済がうまくいかずにブラックになった人であっても、現在の返済能力が確認でれば融資してもらえる可能性があるということなので、現在も返済能力に不安がある場合には審査に通過することはできないのです。

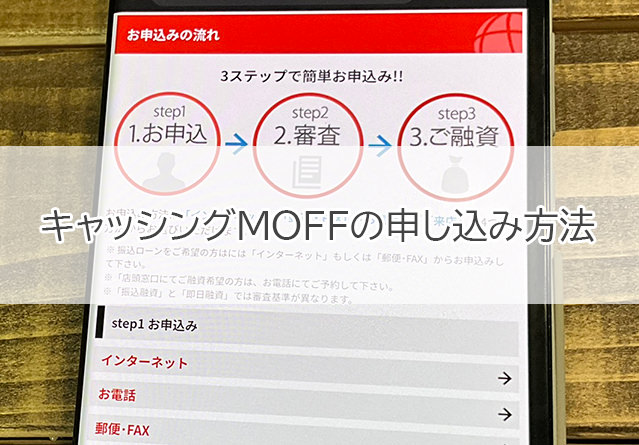

キャッシングMOFFの審査申し込み方法・融資までの流れ

キャッシングMOFFの申し込み方法は、

・インターネット

・電話

・FAX、郵送

・来店

が用意されています。

申し込み手続き後の流れは全て同じですので、まずはご都合の良い方法で申し込みを行いましょう。

1.インターネット・電話・FAX、郵送・来店のいずれかで申し込みをする

インターネット申し込み

キャッシングMOFF公式サイトに申し込みフォームがありますので、必要事項を記入して送信してください。

【申し込みの情報】

・申し込みの商品名

・希望金額

・債務整理の経験

【お客様の情報】

・お名前

・フリガナ

・生年月日

・性別

・携帯番号

・自宅番号

・E-MAIL

【お住まいの情報】

・ご住所

・居住形態

・居住年月

・家賃・住宅ローンの負担額

【お勤め先の情報】

・会社名

・会社住所

・会社電話番号

・雇用形態

・入社年月

・給料日

・年収

【現在の借り入れ状況】

・借り入れ件数

・借り入れ総額

【その他の情報】

・ご希望の連絡先

・連絡希望日・時間帯

電話申し込み

平日9:00~18:00に03-5806-5959に電話をかけて申し込み希望であることを伝えます。MOFF「1dayダイレクトローン」の審査に必要な項目を確認されますので回答して下さい。

FAX、郵送申し込み

MOFF「1dayダイレクトローン」の申し込み用紙をこちら(PDF)からダウンロードし、必要事項を記入してFAXまたは郵送で送ます。

03-5806-5900

▼郵送送付先

〒110-0014

東京都台東区北上野1-1-12 吉川ビルディング3F

株式会社MOFF

来店申し込み

必要書類を持参して、キャッシングMOFFに来店します。直接行くのではなく、電話で予約をしておくと待たずに「1dayダイレクトローン」の審査をしてもらえます。

2. MOFFの審査が行われます

キャッシングMOFFの審査では専任の審査担当者がつきます。

インターネット、電話、FAX・郵送で申し込みをした場合は、審査担当者から申し込み内容確認のための電話がかかってきますので対応しましょう。

特に他社借り入れがある人や債務整理歴がある場合は、審査で詳しく聞かれることになりますので、正確に回答できるようにしておきましょう。

3.審査結果のお知らせと必要書類の提出

審査に通過したら本審査に進みます。本審査では必要書類の提出があります。

また、電話在籍確認が行われることがあります。勤務先に審査担当者から個人名で電話がかかってきますので対応しましょう。

4.MOFF「1dayダイレクトローン」の契約手続きと融資

MOFF「1dayダイレクトローン」の本審査に通過したら契約手続きに進みます。

来店可能な場合は、店舗に来店するとその場でお金を借りることができます。契約書類も店頭窓口で受け取ることができるので郵送物がありません。

MOFFに来店できない場合は後日契約書類が郵送されてきます。

記入・捺印して返送して、MOFFが内容を確認したら契約完了となり、口座振込で融資してもらえます。

融資までのスピードが早いのは来店契約となります。

キャッシングMOFFの審査時間は?即日融資もできる?

キャッシングMOFF公式サイトには、審査最短30分で即日融資も可能と記載があるのですが、電話で確認したところ現在は新規の申し込みは受け付けておらず即日融資もできないとの回答でした(2024年1月現在)。

以前に問い合わせた際は新規受付は行っていたものの、融資までに最短2営業日はかかるとのことでした。

即日融資やスピード融資にはあまり期待しないほうが良いかもしれませんね。

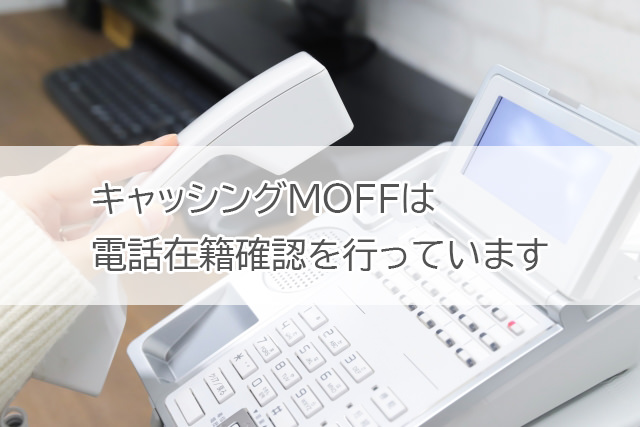

キャッシングMOFFの在籍確認について

キャッシングMOFFでは必要な場合に電話による在籍確認を行なっています。

電話在籍確認は、申告した勤務先に勤めていることを確認する審査で、会社電話番号にキャッシングMOFFの審査担当者が実際に電話をかけて在籍を確認します。

大手消費者金融では原則としてこの電話在籍確認を行わないことになっているのですが、キャッシングMOFFでは基本的に行います。

ただ在籍確認が行われるかどうかは仮審査の結果の連絡でお知らせがあり、いきなり電話がかかってくることはありませんので安心して下さい。

自分が電話に出ることができれば在籍確認は数秒で終了します。

あなた「私です」

審査担当者「○○△△さんでしょうか?」

あなた「はい」

審査担当者「キャッシングMOFFの山田です。在籍のご確認でした。ご協力ありがとうございます。引き続きよろしくお願いいたします」

あなた「よろしくお願いいたします。失礼致します」

なお、電話在籍確認では必ずしも自分が電話に出る必要はありません。

電話にでた人が「○○は不在です」「○○はお休みをいただいております」などと回答するだけでも在籍していることが確認できるので、自分で出られなくても審査に通過できるのです。

ただし、会社が休日で誰も電話に出なかったり、出た人が「〇〇という者はおりません」「社員の在籍についてはお答えできません」などと回答してしまうと在籍を確認できないので審査がストップしてしまいます。

心配な場合は、電話に出そうな人にあらかじめ伝えておく方法があります。もちろん、会社の人にカードローン審査の電話と言う必要はありません。

クレジットカード審査でも在籍確認が行われることがありますので、「クレジットカードに申し込んだので、確認の電話があるかもしれません」と一言伝えておけば不審がられることもないでしょう。

キャッシングMOFFの必要書類

キャッシングMOFFの必要書類は、「身分証明書」と「収入確認書類」になります。

身分証明書

身分証明書は原則として顔写真付きのものを用意します。

運転免許証、マイナバーカード(通知カードは不可)、現住所が記載されているパスポートがあれば大丈夫です。

健康保険証などの顔写真のない身分証明書しか用意できない場合は、別途以下の住所確認書類が必要になります。

・社会保険料の領収書

・国税・地方税の領収書

※確認時に領収日付または発行年月日から6ヶ月以内のものに限ります。

収入確認書類

収入確認書類は必須ではなく、借り入れ希望額が50万円を超える場合に提出を求められます。必要な場合は源泉徴収票や確定申告書などの所得を確認できる書類を用意しましょう。

なお、融資実行の際には印鑑も必要となります。

キャッシングMOFF「1dayダイレクトローン」のメリット・デメリット

キャッシングMOFF「1dayダイレクトローン」のメリット・デメリットをまとめます。

・ブラックの人でも申し込み可能

・審査ハードルが低め

・全国から申し込み可能

【MOFFのデメリット】

・10万円未満の融資では金利が高い

・カードローンではなくフリーローンになるので、追加融資には再審査が必要

キャッシングMOFF(旧エニー)の大きなメリットとしては、やはり審査が甘くブラックの人でも借りられる可能性があるところです。

全国から申し込みできますので、ブラック対応の消費者金融を探している方は検討してみることをおすすめします。

デメリットとしては、融資額が10万円未満になったら大手消費者金融よりも金利が高くなることがあります。

また、MOFF「1dayダイレクトローン」はフリーローンなので追加融資には再審査が必要になります。

サービス面では大手消費者金融にはかないませんので、幅広く検討して自分にあったカードローンをみつけるようにしましょう。

MOFF「1dayダイレクトローン」以外のローン

キャッシングMOFFには、1dayダイレクトローンの他に、

・フリーローン・ビッグ

・貸金業法に基づくおまとめローン

・事業者ローン

・不動産担保ローン

が用意されています。

MOFF「フリーローン・ビッグ」

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 100万円~300万円 |

| 金利(実質年率) | 12.6%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 20.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・身分証明書(運転免許証など) ・収入確認書類 ・印鑑 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 返済方法 | ・店頭窓口 ・口座振込 |

MOFF「フリーローン・ビッグ」は100万円~300万円の大口融資専門の商品になります。資金使徒は自由ですので、教育ローンの代わりとして活用することもできます。

MOFF「フリーローン・ビッグ」は総量規制の対象となる融資ですので、年収の3分の1を超える融資を受けることはできません。

他社カードローンの返済目的や借り換えを希望している場合は、次の「貸金業法に基づくおまとめローン」を検討してみて下さい。

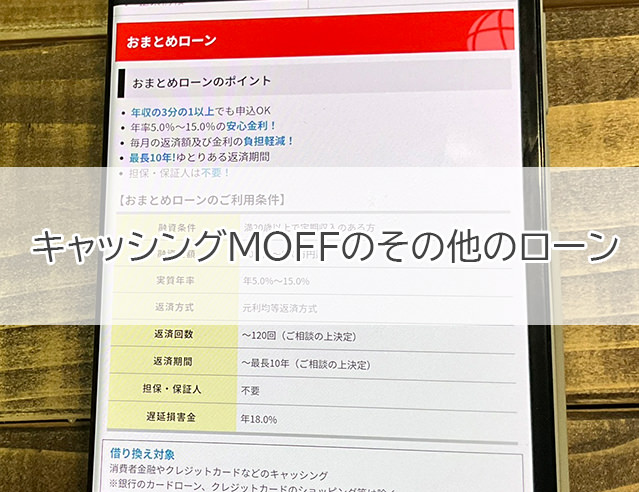

MOFF「貸金業法に基づくおまとめローン」

| 申込対象者 | 満20歳以上で定期収入のある方 |

| 融資限度額 | 50万円~500万円 |

| 金利(実質年率) | 5.0%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 18.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・身分証明書(運転免許証など) ・収入確認書類 ・印鑑 |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 返済方法 | ・店頭窓口 ・口座振込 |

MOFF「貸金業法に基づくおまとめローン」は消費者金融や信販会社などの貸金業者からの借入をキャッシングMOFFで借り換えることで、金利を下げたり返済負担を軽減して前向きに完済を目指すための商品です。

例えば、現在金利18.0%で消費者金融3社から合計100万円を借りているとします。

キャッシングMOFFの「貸金業法に基づくおまとめローン」の上限金利は15.0%なので、借り換えに成功すれば金利を3.0%も下げることができます。

また、借り換えができたら、この3社への返済はすぐに完了します。これまでは3社にバラバラに返済していたお金を今後はキャッシングMOFFだけに支払えば良いので、返済回数が減り精神的な負担も軽くなりますよ。

「貸金業法に基づくおまとめローン」は総量規制の対象外になりますので、年収の3分の1を超える融資も可能です。返済負担を軽減した場合は検討してみると良いでしょう。

MOFF「事業者ローン」

| 申込対象者 | 満20歳以上の事業者の方、これから事業を始めようとしている方(経営実績がなくても利用できます) |

| 融資限度額 | 100万円~500万円 |

| 金利(実質年率) | 6.9%~15.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長10年(120回) |

| 遅延損害金(実質年率) | 18.0% |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | ・身分証明書(運転免許証など) ・収入確認書類 ・印鑑 ※その他の書類が必要になることもあります |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 返済方法 | ・店頭窓口 ・口座振込 |

MOFF「事業者ローン」は自営業の方や個人事業主を対象にしたローン商品です。

事業の運用資金として利用できるほか、これから開業する予定の方が開業資金として利用することも可能となっています。

MOFF「事業者ローン」は総量規制の対象外になりますので、年収の3分の1を超える融資が可能というメリットもあります。

急ぎの場合は最短即日融資も可能とのことですので、相談してみると良いでしょう。

MOFF「不動産担保ローン」

| 申込対象者 | 満20歳以上の定期収入がある方 |

| 融資限度額 | 200万円~1億円 |

| 金利(実質年率) | 5.0%~12.8% |

| 返済方式 | 元利均等返済方式 |

| 返済期間(回数) | 最長30年(360回) |

| 遅延損害金(実質年率) | 15.0% |

| 担保・連帯保証人 | 担保:不動産 連帯保証人:原則不要 |

| 必要書類 | ・身分証明書(運転免許証など) ・収入確認書類 ・印鑑 ※その他の書類が必要になることもあります |

| 借入方法 | ・店頭窓口 ・口座振込 |

| 返済方法 | ・店頭窓口 ・口座振込 |

MOFF「不動産担保ローン」はお持ちの不動産を担保にして高額融資が受けられる商品です。

不動産が自己所有ではなく家族が所有している場合でも家族の承諾があれば融資可能ですし、家族と共有名義となっていても持分だけを担保にすることもできますし。

MOFF「不動産担保ローン」は全国対応ですので、どの地域にお住まいでも相談可能となっています。