エコキャッシングってどんな消費者金融?ヤミ金ではない!

エコキャッシングとは東京都台東区にある貸金業者、消費者金融である株式会社UCSが提供しているローンブランドです。

消費者金融「株式会社UCS」は別のローンブランド「ユーファイナンス(U-Finance)」も展開しており、こちらの名前でご存じの方も少なくないかもしれません。

当ページでは、株式会社UCSのエコキャッシングについて、扱っている「フリーローン」「おまとめローン」「ビジネスローン」「不動産担保ローン」の内容や申込方法、在籍確認、審査難易度などを詳しく解説していきます。

「審査が柔軟な街金・中小消費者金融を探している」という方、「エコキャッシングってどんな消費者金融?ヤミ金?」と疑問をお持ちの方、ぜひ参考にしてください。

「エコキャッシング(UCS)」ってどんな消費者金融?

UCSというとドン・キホーテのカードなどでもおなじみのクレジットカード会社「株式会社UCS」を思い浮かべる方もいらっしゃるかもしれませんが、愛知県に本社を構える株式会社UCSとは同名ながら全く別の業者です。

この2社は関係性も皆無の模様ですので、混同しないように注意してください。

ではエコキャッシングを展開するUCSの会社概要から見てみることにしましょう。

| 社名 | 株式会社UCS |

| 所在地 | 東京都台東区小島二丁目14番5号 毛利ビル701 |

| 電話番号 | 03-5829-6990 |

| FAX番号 | 03-5829-6991 |

| 設立 | 平成17年8月 |

| 登録番号 | 東京都知事(7)第29876号 |

| 日本貸金業協会 | 非加入 |

| 営業時間 | 9:00~18:00(土・日・祝日は定休日) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | ⇒こちら |

開業して数年で廃業する貸金業者も少なくない中、株式会社UCSには十数年の営業実績があります。新御徒町駅から南へ徒歩2分と立地も良い、街金タイプの消費者金融です。

エコキャッシングって怪しくないの?ヤミ金では?

中小消費者金融、街金は知名度が高くないことから、「実際に店舗に足を運んでみて、初めてどんな業者なのかがわかった」というケースが少なくありません。

エコキャッシングについても、申し込んで問題のない業者なのか、ヤミ金(闇金融)ではないのかと不安に感じる方もいらっしゃることでしょう。事実、ネット上ではエコキャッシングはヤミ金だという噂も流れたことがあったようです。

実際にはエコキャッシングを擁する株式会社UCSはヤミ金ではなく、貸金業法に基づいて営業を許可されている正規の消費者金融です。

では、エコキャッシングがヤミ金ではないという証拠はどうやって調べればわかるのでしょうか。

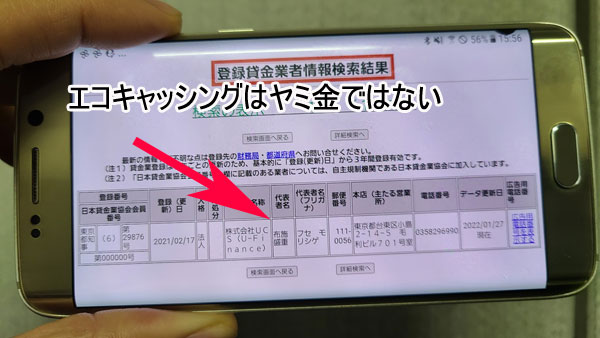

エコキャッシング(株式会社UCS)の登録番号

貸金業を営むためには財務局長、または都道府県知事の登録を受けなければなりません。登録を受けた業者にはその証として登録番号が与えられます。

上でご紹介した会社概要にある「東京都知事(7)第29876号」が株式会社UCSに与えられた登録番号で、よって株式会社UCSは正規の消費者金融であることがわかります。

正式な登録業者のサイトや広告などには必ずこのような登録番号が掲載されているはずですので、ぜひチェックしてみてください。

ただ、悪質業者の中には嘘の番号を掲載しているようなところもあるようです。

正規の登録業者であれば金融庁のデータベースで業者名、住所、電話番号、登録番号などを確かめることができますので、「この業者、怪しいな」と思ったら下記のページで検索し、正規の業者であることを確認するようにしてください。

金融庁:登録貸金業者情報検索入力ページ

「エコキャッシング」では登録されていない

なお、上の金融庁のページでは、商号・名称の欄に「UCS」と全角文字を入力しなければデータがヒットしません。また、「エコキャッシング」とブランド名を打っても、同様にデータが出てきません。

「UCS」と半角で入力していたり「エコキャッシング」で検索すると「検索の結果該当するデータは見つかりませんでした。」と表示されてしまいます。これでは「エコキャッシングってやっぱりヤミ金だ!」と勘違いしてしまう方がいても仕方がないかもしれませんね。

全角、半角の方はシステム上の問題だと言えますが、UCSのもうひとつのブランド「ユーファイナンス」では登録情報がヒットします。エコキャッシングが社名だと勘違いされることも少なくないでしょうから、このあたり、非常にわかりにくくなっています。

類似した名前のヤミ金がある

さらに話をややこしくしているのは、エコキャッシングによく似た名前のヤミ金が現実に存在していることです。

ヤミ金とは闇金融ともいい、許可を得ることなくお金を貸している業者を指します(無登録で貸金業を営むこと自体が違法になります)。

法律で決められた上限金利(~年20.0%)を守らず超金利で貸し付けるだけでなく、取り立てが非常に厳しいのがヤミ金の特徴です。さらには個人情報を他のヤミ金に流され、迷惑な営業電話のターゲットにされることも珍しくないので、絶対に関わってはいけません。

エコキャッシングは日本貸金業協会には非加入

消費者金融業者、事業者金融業者、クレジットカード会社、信販会社など貸金業を営む業者を対象とした業界団体に日本貸金業協会があります。

日本貸金業協会は業界唯一の自主規制機関で、貸金業の適正な運営と利用者の利益の保護を目的として設立されました。協会員に対しては貸金業法より厳格な基準での指導監督が行われ、違反する業者には罰金などの罰則が設けられています。

アコム、プロミス、アイフルなどといった大手をはじめ、非常に多くの消費者金融が入会している日本貸金業協会ですが、エコキャッシング(UCS)はこちらに加入していません。

日本貸金業協会への入会は義務ではないので、非加入だからといって法令遵守の気持ちが薄いということにはなりませんが、この点が気になる方にとっては申し込みを見送る理由のひとつとなりそうです。

エコキャッシングのローン商品とその特徴

エコキャッシングでは次の4つのローン商品を扱っています。

1. フリーローン

2. 貸金業法に基づくおまとめローン

3. ビジネスローン

4. 不動産担保ローン

当ページでは申込者が最も多いと考えられる「フリーローン」を中心にお伝えしていきますが、この項では他の商品の概要もご紹介していきましょう。

1.エコキャッシングの「フリーローン」

エコキャッシングのフリーローンは文字通り使い道が自由なローンです。

エコキャッシングの中で100万円未満の融資に対応しているのはこのフリーローンのみとなっており、「出金が重なって少しだけ現金が足らなくなった」「給料日までなんとかお金をつなぎたい」などといった身近なニーズに応えられる商品です。

【フリーローンの貸付条件】

| 内容 | 証書貸付 |

| 限度額 | 10万円~100万円 |

| 実質年率 | 12.0~18.0% |

| 審査時間 | 1~2時間程度 |

| 返済期間 | ~10年間 |

| 返済回数 | ~120回 |

| 返済方式 | 一括返済、元利均等払い |

| 担保・保証人 | 原則として不要 |

| 遅延損害金 | 20.0% |

エコキャッシング「フリーローン」の申込対象

エコキャッシングのフリーローンは、満20歳から65歳の方が申込可能です。

公式サイトでは明確には記載されていませんが、

・現在他社からの借り入れで延滞している方

・安定した収入のない方

は、審査に通らないと考えた方が良いでしょう。

エコキャッシング「フリーローン」の金利

エコキャッシング「フリーローン」の実質年率は12.0%~18.0%となっていますが、貸金業法上、金額によって上限金利が下記のように決まっているため、それに即したパーセンテージでの契約になります。中小消費者金融では、上限金利での貸し付けになるケースが一般的です。

| 利用金額 | 法定上限金利 |

| 10万円未満 | ~20.0% |

| 10万円~100万円未満 | ~18.0% |

| 100万円~ | ~15.0% |

フリーローンは最少でも10万円の契約となりますので、18.0%を超える数字での貸付になることはありません。

エコキャッシングは証書貸付

エコキャッシングは大手消費者金融が取り扱っているカードローンとは異なり、決まった額を借りた後は返済していくだけの一方通行のローンです。こうした形式のローンを証書貸付といいます。

証書貸付は、いつもより多く返済したり前倒して返済したりは可能ですが、途中で融資額を増やしてもらうことはできません。追加で融資を受けたい場合には改めて審査を受け、契約し直す必要が出てきます。

この点カードローンだと、契約時にあらかじめ極度額が決められ、その範囲内であれば何度でも繰り返し、必要なときにお金を借りることができます。カードローンは追加でお金を借りる際にはいちいち審査を受ける必要はありません。

返済した分だけまた枠が復活するので、上手に利用すれば上限よりもかなり大きな額を借りることが可能になるのはカードローンの特徴、かつ証書貸付との非常に大きな違いということになります。

フリーローンは総量規制の対象になる?

総量規制とは貸金業者からの借入総額は年収の3分の1まででなければならないというルールです。貸金業法により、返済能力以上の過度な貸付から利用者を守るために定められています。

エコキャッシングのフリーローンは総量規制の対象になっていますので、融資を受けられる額は他社からの借入総額が現在いくら残っているかに影響されることになります。

例えば年収300万円の方に、他社から借りたお金の総額があと60万円残っている場合には、エコキャッシングで借りられるお金は最大でも40万円、という計算になります。

もしその方がすでに100万円借りてしまっている場合には総量規制の天井まで達しているため、返済して枠を開けなければ、どの消費者金融でも契約を結ぶことはできないわけです。

2.エコキャッシングの「貸金業法に基づくおまとめローン」

エコキャッシングの「貸金業法に基づくおまとめローン」は現在利用している複数のローンをひとつにまとめて借り換えるローンです。

複数あるローンが1つにまとまれば管理が楽になりますし、支払いが月に1回だけになるため心理的な負担が軽減されます。

また実質的なメリットとして、100万円を超える借入の場合には法律により15.0%が上限金利になるため、状況によっては金利が低くなる可能性があります。

借り換え対象にできるのは他の消費者金融などから受けている融資で、銀行のローンやクレジットカードのショッピング利用分、友人知人などから借りたお金などを計算に入れることはできません。

また、エコキャッシングの「貸金業法に基づくおまとめローン」は借りたお金は借り換えのみに利用できますので、少し多めに借りて何かを購入したり生活費の足しにしたりといった利用方法は不可。

また、契約後にさらに追加融資を受けるようなこともできない点はしっかり理解しておきたいところです。

【貸金業法に基づくおまとめローンの貸付条件】

| 使途 | 貸金業者からの借入債務を借り換え |

| 融資額 | 100~700万円 |

| 実質年率 | 7.3~15.0% |

| 返済期間 | 10年以内 |

| 返済回数 | 120回以内 |

| 返済方式 | 元利均等返済 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年率20.0% |

総量規制の例外となるおまとめローン

さきほどエコキャッシングのフリーローンは総量規制の対象になり、借り入れに年収の3分の1までという制限があることをご紹介しました。

しかし、エコキャッシングの貸金業法に基づくおまとめローンは総量規制の例外貸付けにあたるため、年収のリミットには関係なく契約が可能です。おまとめローンは利用者側に一方的に有利となる商品だからです。

おまとめローンにはデメリットも

メリットばかりのように思えるおまとめローンですが、返済プランによっては(金利が低くなっているのにもかかわらず)総返済額が増えてしまう可能性があります。

例えば月々の返済額を借り換え前より極端に少なく設定した場合。返しても返しても元金分がなかなか減っていかず、完済までの期間が大きく延びてしまいます。結局支払利息が借り換え前より倍増していた、などということも起こり得るのです。

おまとめローンは利用方法によってはとても助かるローンですが、返済計画は熟考のうえに立てる必要があります。

3.エコキャッシングの「ビジネスローン」

エコキャッシングのビジネスローンは、中小企業の経営者や個人事業主の方を対象にしたローンです。

ビジネスローンで借りたお金は事業資金や運転資金に利用可能。最高で3,000万円まで対応してもらえるので、ある程度まとまった金額が必要な場合にも役立ちます。

担保や保証人が原則不要であるのも、エコキャッシングの「ビジネスローン」の良い点です。

【ビジネスローンの貸付条件】

| 使途 | 事業資金、運転資金など |

| 融資額 | 100万円~3,000万円 |

| 実質年率 | 年率4.5~15.0% |

| 返済期間 | 10年以内 |

| 返済回数 | 120回以内 |

| 返済方式 | 一括返済、元利均等返済 |

| 担保・保証人 | 原則として不要 |

| 遅延損害金 | 年率20.0% |

4.エコキャッシングの「不動産担保ローン」

エコキャッシングでは不動産担保ローンも取り扱っています。

土地や建物といった不動産を担保に、最高3,000万円まで融資を受けられる可能性があります。

返済できなくなったら担保を手放さなければならないリスクがありますが、保証人が原則として不要で、ある程度まとまったお金が必要になったときに検討したいローンです。

【不動産担保ローンの貸付条件】

| 融資額 | 100万円~3,000万円 |

| 実質年率 | 年率4.5~15.0% |

| 返済期間 | 10年以内 |

| 返済回数 | 120回以内 |

| 返済方式 | 一括返済、元利均等返済 |

| 担保 | 土地・建物 |

| 保証人 | 原則として不要 |

| 遅延損害金 | 年率20.0% |

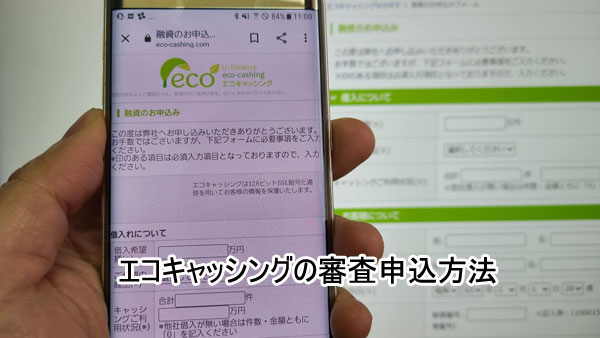

エコキャッシングで借りるには?審査申込方法

エコキャッシングへの申し込みは、

・インターネット(パソコン、スマートフォン)

・電話

にて受け付けています。

同じUCSのローン商品でもユーファイナンスには申込対象となるエリアに制限がありますが、エコキャッシングは日本全国どこからでも申し込みが可能となっています。

エコキャッシングの申し込みから融資までの流れ

エコキャッシングの申し込みから融資を受けるまでの流れは以下のようになっています。まずはいつでも都合の良いタイミングで申込可能なインターネットでの方法から見ていきましょう。

エコキャッシングにインターネットで申し込み

2. UCSから確認のメールが届く

3. 審査

4. 審査結果が通知される

5. 契約手続き(審査合格の場合)

6. 振込融資

基本的にはエコキャッシングの店舗まで足を運ぶことなく契約手続きが可能です。

エコキャッシングに電話で申し込み

2. 聞き取り調査を受ける

3. 審査

4. 審査結果が通知される

5. 契約手続き(審査合格の場合)

6. 振込融資

(※)電話は営業時間内のみの受付です。聞き取り調査にはそれなりの時間がかかりますので、終業時間までに余裕を持って電話されることをお勧めします。なお、フリーダイヤルはありませんので、東京までの電話代がかかります。

営業時間:平日9:00~18:00

土・日・祝日は定休日です。

エコキャッシングの審査にかかる時間は?即日融資可能?

審査にかかる時間について、エコキャッシングの公式サイトには次のように記載されています。

Q:審査結果はどのくらいでわかりますか?

A:商品によって異なりますが、1時間~2時間お時間を頂いております。

フリーローンで比較的少額の申込であれば、上記のように比較的短い時間内に返答があると考えておいて良さそうです。

ただし、基本的に金額が大きくなれば大きくなるほど審査は慎重になります。大口融資となるおまとめローン、ビジネスローン、不動産担保ローンに申し込んだ場合には、審査の進行状況によっては当日の回答が得られないケースもあります。

また、エコキャッシングに即日融資について電話で聞いてみました。

結論から言うと、エコキャッシングから即日融資を受けるには

・申込時間

・借入金額

・来店できる方

の3つのポイントがあります。

申込時間がエコキャッシングの営業時間ギリギリだったり、審査が混み合っていたり、その他の理由で審査が長引いたりすると、当日の審査回答ができない場合があるので、即日融資を希望する方は速めに申し込むようにしてください。

また、借入希望額が高い場合も、審査に時間がかかったりするので、即日融資を希望する方はなるべく10万円程度に抑えておくとよいでしょう(電話では申込者によって変わりますが、だいたい10万円くらいならOKだと言っていました)。

この「申込時間」「借入金額」と2つの条件を満たして、さらに「来店できる方」という条件が付いてしまいます。

ですので、エコキャッシングで即日融資を受けるには「来店する必要」があるので、東京都台東区付近にお住いの方やお勤めの方が対象になってしまいます。

エコキャッシングは在籍確認を行う?

貸金業者が融資する際には、申込者の返済能力の有無を必ず確認しなければならないことが貸金業法に定められています。その返済能力の有無を調べる方法のひとつとして、職場への在籍確認があります。

在籍確認は、申し込みフォームに申請した勤務先で確かに勤めていることを確認するために、通常は勤務先に電話する形で行われます。

そのため、申し込みフォームに記載するのは代表電話番号ではなく、実際に勤務している部署への直通電話などがお勧めです。

勤務先に消費者金融から電話がかかってくるというのは誰にとっても良い気はしないものでしょう。ただ、本人が電話に出たことがわからない限り、「エコキャッシングです」「消費者金融です」などと名乗ったり「在籍確認のためにお電話しました」と目的を話したりすることはありません。必ずスタッフの個人名で、知人を装う形で電話はかかってきます。

電話自体もすぐに終了します。本人が電話に出られなかった場合にも、電話口に出た方が、

「(申込者)はただいま席を外しています」

「(申込者)は本日お休みをいただいています」

などと返答すれば、申込者がその職場に在籍していることはわかるので、確認は完了となります。

エコキャッシングの審査は厳しい?

中小消費者金融のローン商品は、大手消費者金融と比べて審査が柔軟になるのが一般的です。ただし50万円以上のある程度まとまった額を申し込んだ場合には話が別で、審査も金額に応じて慎重なものになっていきます。

また、他社で利用しているローン件数が多ければそれだけ返済能力を疑問視される可能性が高くなるため、やはりこちらも審査が慎重になります。

したがってどちらのパターンにも当てはまるおまとめローンはかなり審査が厳し目になると考えておいて間違いありません。

UCS(特にユーファイナンスのおまとめローン)についてのネット上の口コミで、「債務整理を勧められた」などというのが複数あるのは、実際に審査で「これ以上の融資は厳しい」「債務整理が妥当」と判断されたケースが数多く含まれているものとも考えられます。

エコキャッシングの必要書類

エコキャッシングに申し込むには申込者が本人であると確認できる書類の提出を求められます。また、選んだローン商品や申込内容によっては収入を証明できる書類も併せて必要になります。

ここでは本人確認書類と収入証明書類の一般的な例をご紹介します。以下の書類が用意できない場合など、詳細についてはエコキャッシングまで直接お尋ねになってみてください。

本人確認書類

本人確認書類はエコキャッシングだけでなく、全てのローン商品への申し込みに必要です。本人確認書類としては次のようなものを用意してください。

・パスポート

・健康保険証 ……などのいずれか1つ

収入証明書類

収入証明書類は、

・他社からの借入総額とエコキャッシングへの申込額の合計が100万円以上になる場合

・その他、提出を求められた場合

に必要となります。そのため貸金業法に基づくおまとめローン、ビジネスローン、不動産担保ローンに申し込んだ方は、必然的にこれらの書類を求められるはずです。収入証明書類としては以下のようなものを準備しておきましょう。

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分)

・所得証明書(最新のもの) ……などのコピー1通

この他、ビジネスローンでは業務内容を確認するための書類、不動産担保ローンでは担保に関連する書類などが必要になります。詳しくはエコキャッシングからの指示に従ってください。

エコキャッシングへの返済方法

エコキャッシングへの返済方法は、指定口座への振り込みのみとなっています。エコキャッシングの公式サイトには以下のような記載がありますが、

Q:返済はどのようにすればいいのですか?

A:金融機関のATMでお手続きをして頂きます。

大手消費者金融のように提携ATMがあるわけではなく、銀行などのATMからも振り込みが可能といった意味のようです。

返済方法に自動引落という選択肢がないのは残念ですが、中小消費者金融で自動引落に対応しているところはほぼないので、この点は仕方がないですね。「うっかり振り込みを忘れていた」ということがないように気をつけたいところです。

振り込みには手数料がかかる場合があります。1回1回は数百円と少額ですが、それが毎月となるとかなりの負担になってしまうので、指定された振込先と同じ金融機関を使うかインターネットバンキングを利用するなどして、できるだけコストのかからない方法を考えてみましょう。

エコキャッシングの返済方式は元利均等払い方式

エコキャッシングへの返済方式は、一括返済か元利均等払いのどちらかを選べます。

元利均等払いとは、月々のずっと一定の金額を返済していく方法です(この場合の返済額は、元金分と利息分とを足した金額になります)。

ボーナス時など、余裕があるときに臨時(増額)返済したりも可能です。毎月利息分以上は全て元金へと充当されるため、効果的に残高を減らすことができます。

エコキャッシングのサイトには返済シミュレーションページもありますので、ぜひ上手に返済計画を立ててみてください。

エコキャッシングへの返済日は?

エコキャッシングへの返済日は、契約の際に利用者で指定可能です。毎月指定した返済期日(その日が金融機関休業日にあたった場合には翌営業日)までに決められた金額を振り込む形となります。

返済日は給料日の数日後あたりを指定しておけば、返済に無理が生じにくくなるので、お勧めです。

エコキャッシングのメリットとデメリット

最後にエコキャッシングのメリットとデメリットをまとめてみます。エコキャッシングがご自身のニーズに合う消費者金融なのかを見極める目安にしてください。

・審査が比較的柔軟でブラック属性でも門前払いされない

・フリーローンなら申し込みから1~2時間程度で審査結果が出る

・エコキャッシングは店舗に行くことなく契約可能

・来店できれば即日融資可能

・おまとめローンやビジネスローン、不動産担保ローンも扱っている

・消費者金融としては一般的だが比較的高金利

・フリーローンは総量規制の対象になる

・在籍確認が必ずある

・カードローンと比べると利便性は低い

・返済方法は振り込みのみ(振込手数料が必要な場合も)

・即日融資を受けるには来店する必要がある

エコキャッシングのメリットとデメリットをご紹介しましたが、メイン商品となるフリーローンについては特筆すべき点は見当たらず、一般的な街金タイプの消費者金融が扱うキャッシング商品だと考えて問題ありません。

一方でおまとめローン、ビジネスローンなども扱っている点はエコキャッシングの大きな特徴であると言えるでしょう。

これらの商品、とりわけおまとめローンは審査難易度が上がりますが、多重債務を抱えていて返済能力が十分にある方は考えてみたい選択肢となります。

他社借入件数が増えれば増えるほど新規の契約は難しくなる傾向にありますので、エコキャッシングはそうした方も門前払いしない、貴重な消費者金融のひとつだと言えそうです。