キャッシングおすすめランキング!即日OKの借入先を比較

ここでは即日で借りられるおすすめのキャッシング業者をランキング形式で比較しています。大手消費者金融のキャッシング、銀行カードローンのキャッシング、クレジットカードのキャッシングなど幅広く紹介しています。

また、キャッシングとカードローンの違い、審査に落ちやすい人の特徴や通過するためのコツやなど、初めてキャッシングするときに知っておきたいことをわかりやすく解説しています。

- キャッシングおすすめランキング

- 第1位:プロミス

- 第2位:アイフル

- 第3位:アコム

- 第4位:レイク

- 第5位:SMBCモビット

- 第6位:ORIX MONEY PERSONALローン

- 第7位:au PAY スマートローン

- 第8位:楽天銀行スーパーローン

- 第9位:ファミペイローン

- 第10位:JCBカードローンFAITH

- 第11位:dスマホローン

- 第12位:LINEポケットマネー

- 第13位:三菱UFJ銀行カードローン「バンクイック」

- 第14位:りそな銀行「りそなプレミアムカードローン」

- 第15位:横浜銀行カードローン

- 第16位:イオン銀行カードローン

- 第17位:ソニー銀行カードローン

- 第18位:みずほ銀行カードローン

- 第19位:住信SBIネット銀行カードローン

- 第20位:オリックス銀行カードローン

- 第21位:ライフカード

- 第22位:セゾンカードインターナショナル

- 第23位:エポスVISAカード

- 第24位:PayPayカード

- 第25位:dカード

- 第26位:楽天カード

- 第27位:JCBカード W

- 第28位:三井住友カード「SMBCモビットpremium、SMBCモビットplus」

- 第29位:ACマスターカード

- 第30位:プロミスVisaカード

- キャッシングって何?カードローンとはどう違う?

- キャッシングができるおすすめのサービス

- キャッシングの選び方・比較のポイント

- キャッシングでお金を借りるメリットとは?

- キャッシングにはデメリットもある

- キャッシングの審査が気になる!何を審査されるの?

- 申し込んだその日にキャッシングしたい!即日融資のコツは?

- キャッシングに関するよくある質問

- キャッシングの申し込み方法は?

- ローンカードがなくてもコンビニATMから現金を借りられる?

- キャッシングで借りられる金額はいくらまで?

- リボ払いとは?

- キャッシングは何社でも申し込みできる?

- 信用情報に記録されることは?

- キャッシングで借りたお金の使い道を審査されることはある?

- キャッシングしたことが家族・職場にバレることはない?

- キャッシングの金利を下げる方法はある?

- 無利息でキャッシングしたい!方法はある?

- キャッシングの返済は簡単にできる?

- 専業主婦・主夫だけどキャッシングできる?

- グレーゾーン金利って何?今でもあるの?

- 返済が遅れると差押さえられるって本当?

- 複数のキャッシングでお金を借りていて審査に通らない!どうすればいい?

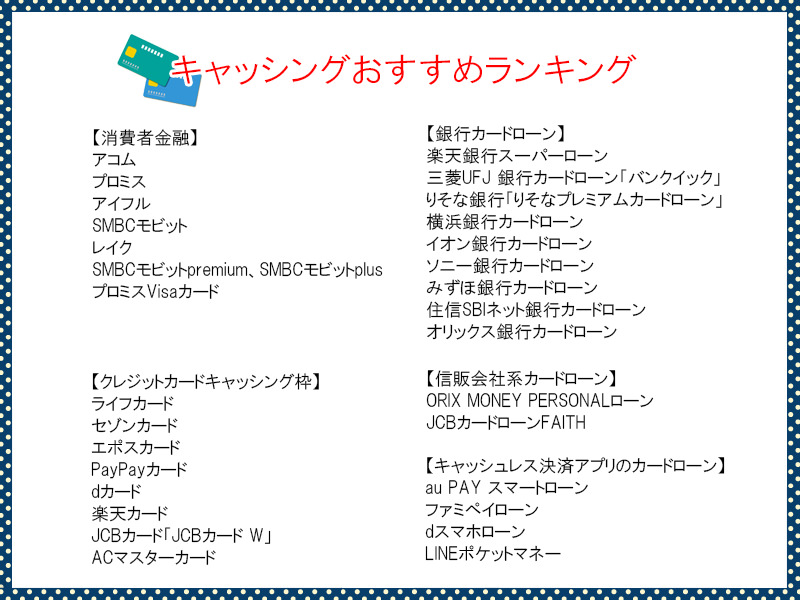

キャッシングおすすめランキング

おすすめできるキャッシングをランキング形式で30位までピックアップしています。

とにかく急いでいて今日中にでもお金を借りたいなら、即日融資に対応して電話在籍確認が行われないランキング上位の大手消費者金融から検討してみて下さい。

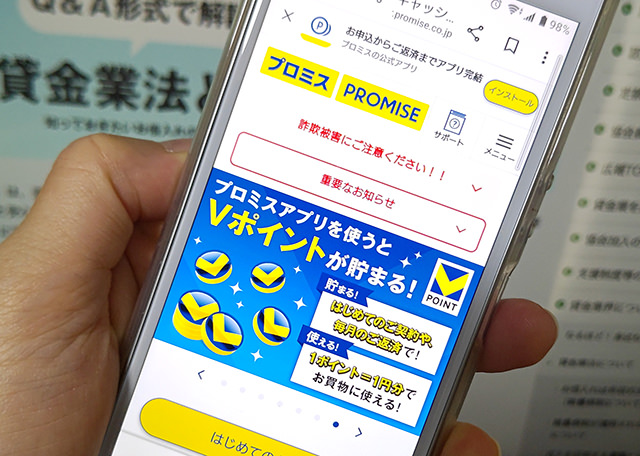

第1位:プロミスは最短3分融資!急ぎのキャッシングにおすすめ

| 融資限度額 | 800万円まで |

| 金利(実質年率) | 2.50%~18.00% |

| 無利息サービス | 初回借入日の翌日から30日間 |

| 審査スピード | 最短3分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | 原則なし |

| 詳細 | 詳細はこちら |

・審査時間は最短3分!大手消費者金融で最速。

・30日間無利息サービスの起算日が「初回借入日の翌日から」になる。

・24時間365日振込キャッシング可能。

・「WEB完結」で郵送物なし、原則電話による在籍確認なし、来店不要。

・プロミスATMと三井住友銀行ATMが手数料無料。

・スマホATM取引でセブン銀行ATM・ローソン銀行ATMがカードレスで利用可能。

・利息の支払いでVポイントが貯まる(200円で1ポイント)

プロミスはSMBCグループに属するSMBCコンシューマーファイナンスが運営する消費者金融です。銀行傘下で知名度も非常に高いというだけでなく、初めてキャッシングする人におすすめできるポイントもたくさんあります。

まず、初めてプロミスと契約をする方は、初回借入日の翌日から30日間が無利息期間となりますので、初めてお金を借りてから30日間は完全に利息がつきません。

キャッシング方法も充実していて、全国のプロミスATMと三井住友銀行ATMをいつでも手数料無料で利用できます。

振込で借りたい場合もインターネットで振込依頼をすれば原則24時間365日、最短10秒で振り込んでもらうことができます。(お使いの金融機関によっては翌営業日の振り込みとなる場合もあります)

プロミスのスマホアプリをダウンロードしておけば、スマホATM取引が利用できるので、セブン銀行ATM・ローソン銀行ATMをカードレスで使うこともできます。

プロミスは審査時間が最短3分(申込状況や内容によっては時間がかかることもあります)で、金利も低く無利息サービスもあり借入がしやすいキャッシングです。

サービスが良く便利なキャッシング業者を探している方は真っ先に検討したい消費者金融です。

30日間無利息・即日融資可能

24時間365申込可

※最短3分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

第2位:アイフルのキャッシングローンは勤務先への在籍確認の電話が原則なし

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 最大30日間(はじめての方) |

| 審査スピード | 最短18分※ |

| 即日融資※ | 可能 |

| 勤務先への電話在籍確認 | 原則なし |

・審査時間は最短18分※。即日融資※にも対応。

・申し込みから借り入れまでスマホだけで手続き可能。

・「WEB完結」で原則郵送物なし、来店不要。

・原則勤務先への電話在籍確認なし。

・初めての方最大30日間無利息サービスあり。

・初めてのカードローン満足度ナンバーワン。

アイフルも大手消費者金融のひとつですが、プロミスやアコムなどと大きく違うところは銀行傘下に入っていないところです。

銀行グループの消費者金融には経営面での安心感がありますが、その一方で銀行グループという立ち位置にふさわしい厳格な運営を求められるため、顧客のニーズに応えたいと思っても銀行の意向を確認する手続きが必要なためスピード感に欠けるところがあります。

アイフルはサービスの充実や審査スピードの見直し、アプリの改善などのどれをとっても他社が追いつけないスピードで成長が続いています。スピード感があるということはこれからの顧客サービスにも大いに期待できます。

審査時間は最短18分※なので即日融資※にも対応しています。

勤務先への電話在籍確認も原則ありませんし、「WEB完結」での申し込みも可能なので、来店不要、原則郵送物なしで申し込みできます。必要書類もスマホから提出できます。

また、アイフルのサービスは本当に細かいところまで考えられていて、「アイフルのスマホアプリを入れておきたいけど、ロゴからバレたら困る・・・」という声に応えてスマホアプリのアイコンを6種類から着せ替えできるようになりました。

ローンカードが不要ならスマホATM取引を使って、セブン銀行ATM・ローソン銀行ATMからカードレスで借りることもできます(※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。)。

どんどん進化するカードローンで便利にキャッシングするならアイフルを強くおすすめします。

即日融資可能※

24時間365申込可

※最短18分審査(融資)即日融資について:お申込時間や審査状況によりご希望にそえない場合があります。

第3位:アコムは最短20分融資のキャッシング

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 2.4%~17.9% |

| 無利息サービス | 契約日の翌日から30日間 |

| 審査スピード | 最短20分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | なし※原則、お勤め先へ在籍確認の電話なし |

・新規契約者数(成約率)がいちばん多いキャッシング。

・審査時間が最短20分。即日融資にも対応。

・「WEB完結」で電話連絡なし、郵送物なし、来店不要。

・勤務先への電話在籍確認なし。

・全国のアコムATMは手数料無料で利用可能。

・スマホATM取引でセブン銀行ATMがカードレスになる。

アコムは運営実績が長く知名度が高い消費者金融です。またアコムは三菱UFJフィナンシャル・グループ傘下でもあるため、経営面でも安心です。

アコムの申し込みは、電話連絡なし、契約書類等の郵送物もなし、来店も不要でキャッシングができる「WEB完結」が便利です。

原則電話在籍確認も実施していないので職場に電話がかかってくることもなく、誰にもバレずに申し込み手続きを進めることができます。

上限金利は18.0%なので他の大手消費者金融と同等ですが、契約日の翌日から30日間は金利がつかない無利息サービス期間になっています。この期間にできる限り返済を進めておけば利息を節約することができます。

全国に設置されているアコムATMは手数料無料で使えますし、コンビニATMからサクっと借りたい場合は、スマホアプリをダウンロードしておけば「スマホATM取引」というサービスでセブン銀行ATMがカードレスで使えます。

初めてお金を借りる人を大切にしているキャッシング業者ですので、便利で安心度が高い借り入れができます。

30日間無利息・即日融資可能

※最短20分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

第4位:レイクのキャッシングは最大365日間無利息

| 融資限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | ・365日無利息(契約額が50万円以上)※ ・60日無利息(契約額が50万円未満の方)※ |

| 融資スピード | 最短20分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | 電話による在籍確認なし※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

⇒レイク【借り方】口コミや無利息期間・審査時間・申込方法まとめ

・無利息期間が非常に長い。

・Web申し込みなら最短15分融資も可能。

・「スマホ完結」で郵送物なしで申し込みできる。

・審査結果が最短15秒で表示される。

・電話による在籍確認なし(※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません)。

レイクは無利息サービスが非常に充実しているキャッシングなので、即日融資で借りられてできるだけ利息を抑えたい方におすすめです。

レイクの無利息サービスは以下になります。

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

どちらの無利息サービスが自分に合っているか知りたい場合は、公式サイトにある「無利息診断」を試してみて下さい。

レイクは融資スピードも最短20分なので即日融資で借りることもできます。

借入期間を長引かせたくない、できるだけ早く完済して利息を抑えたい方にもおすすめのキャッシングです。

※レイクの無利息サービス・融資時間の注釈、貸付条件等はページの最下段に記載しています。

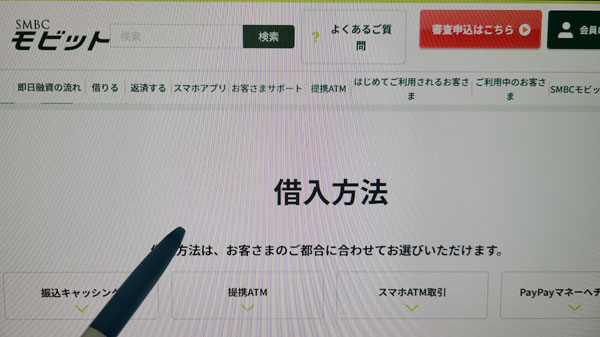

第5位:SMBCモビットのキャッシングはVポイントを使った返済も可能

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | – |

| 審査スピード | 最短15分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | 原則なし |

| 詳細 | 詳細はこちら |

・審査時間は最短15分。

・24時間申し込み可能。

・三井住友銀行ATMが利用手数料無料で利用できる。

・返済でVポイントが貯まる。

・Vポイントを使った返済も可能。

・スマホATM取引でセブン銀行ATM・ローソン銀行ATMをカードレスで利用できる。

SMBCモビットはSMBCグループの三井住友カード株式会社が運営するカードローンです。

SMBCモビットは原則電話在籍確認を行なっていませんし、カードレスで契約をすれば自宅に契約書類やローンカードが送られてくることもありません。

ローンカードが必要な場合も、三井住友銀行内に設置されているローン契約機に行けば即日発行できますし、お近くに三井住友銀行の支店がないような場合でもコンビニまたは郵便局にローンカードを送ってもらうこともできるので、自宅への郵送を避けることができます。

SMBCモビットは三井住友銀行ATMを手数料無料で利用できるのですが、ATM利用にはローンカードが必要になります。ATMからの借入が多い場合は発行しておくと良いでしょう。

なお、SMBCモビットには無利息サービスがなく、上限金利も18.0%となっていて他の大手消費者金融と同等です。金利面ではメリットがありませんので、三井住友銀行ATMが利用しやすい方に向いていると言えそうです。

※最短15分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

第6位:ORIX MONEY PERSONALローンでキャッシング

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.5%~17.8% |

| 無利息サービス | なし |

| 審査スピード | 最短即日 |

| 即日融資 | 可能 |

| Web完結 | 可能 |

| 勤務先への電話在籍確認 | あり |

ORIX MONEY PERSONALローンは少しでも低い金利でキャッシングしたい方におすすめです。

カードローンの金利は、限度額が100万円未満のときには18.0%まで設定して良いことに法律で決まっています。そのためプロミス、アイフル、SMBCモビット、レイクは上限金利を18.0%に設定しています。

ORIX MONEY PERSONALローンも上限は17.8%なのですが、限度額が50万円を超えると一気に金利が下がるようになっています。

▼ORIX MONEY PERSONALローンの契約枠(コース)と金利

| 契約枠(コース) | 金利(実質年率) |

| 50万円コース | 12.0%~17.8% |

| 100万円コース | 10.0%~14.5% |

| 200万円、300万円コース | 5.3%~12.5% |

| 400万円、500万円コース | 5.0%~8.0% |

| 600万円、700万円、800万円コース | 1.5%~6.0% |

「50万円コース」で申し込んだ場合の上限金利は17.8%になるのですが、「100万円コース」なら14.5%から上がることはないので低金利でキャッシングできます。

また、手数料無料でキャッシングできるATMもたくさん用意されており、ゆうちょ銀行、三井住友銀行をはじめ、全国の地方銀行も手数料無料で利用できます。有料のATMでも1回の借入額が5万円を超えるときには無料になります。これは大手消費者金融にはない充実したサービスですね。

ただし、ORIX MONEY PERSONALローンのような信販会社が提供するキャッシングは、大手消費者金融ほど審査スピードが早くありません。

急ぎでキャッシングしたい場合は早めに申し込むようにしましょう。

第7位:au PAY スマートローン

| 融資限度額 | 最大100万円 |

| 金利(実質年率) | 2.9%~18.0% |

| 無利息サービス | なし |

| 審査スピード | 最短30分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | あり |

au PAY スマートローンはauフィナンシャルサービスが提供するキャッシングです。

auのスマホ・携帯をお使いでない方も申し込み可能で、最大100万円までの少額融資に対応しています。

au PAY スマートローンにはローンカードの発行がなく、カードレスで利用します。

借りる時はスマホアプリを使ってセブン銀行ATMから現金を引き出すこともできますし、au Pay残高にチャージすることもできます。

契約書類や利用明細などの郵送物もないので、とてもスマートに利用できます。

ただ、セブン銀行ATMの利用には手数料がかかりますし、電話による在籍確認が行われる可能性もありますので、便利さやサービスの良さでは大手消費者金融に劣るところもあります。

少額の融資を希望していて、スマホから簡単に申し込みできるカードレスのキャッシングを希望するときに検討してみると良いでしょう。

第8位:楽天銀行スーパーローンでキャッシング!

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.9%~14.5% |

| 無利息サービス | なし ※キャンペーンで楽天スーパーポイント付与あり |

| 金利優遇 | あり |

| 審査スピード | 最短当日~2営業日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

楽天銀行が提供する銀行カードローの楽天銀行スーパーローンは、日頃から楽天のサービスを利用している人と、楽天銀行口座を開設している人(これから開設できる人)におすすめです。

楽天のサービスを利用すると利用金額と回数に応じてランクが上がるのですが、楽天銀行スーパーローンはこのランクに応じて審査に優遇があります。

つまり、普段から楽天のサービスを利用していれば審査が有利になるのです。

また、楽天銀行スーパーローンの返済用口座に楽天銀行口座を設定すれば、それだけで楽天銀行のハッピープログラムの会員ステージがひとつ上がるのでATM利用手数料の無料回数が増えたり振込手数料が無料になるなど、楽天銀行の使い勝手も充実します。

上限金利は14.5%なので大手消費者金融よりも低い金利でキャッシングできます。

楽天銀行スーパーローンは、まさに楽天経済圏の方におすすめのキャッシングサービスになります。

第9位:ファミペイローンはファミペイユーザーにおすすめのキャッシング

| 融資限度額 | 1万円~300万円 |

| 金利(実質年率) | 0.8%~18.0% |

| 無利息サービス | 最大60日間実質無利息となるキャンペーン開催中 |

| 審査スピード | 最短即日 |

| 即日融資 | 最短即日 |

| 勤務先への電話在籍確認 | あり |

ファミマデジタルワンが提供するファミペイローンは、ファミペイユーザーが便利に利用できるキャッシングサービスです。

申込はファミペイアプリからできるので、郵送物が送られてくることはありません。

借入もアプリ操作でファミペイに直接チャージすることもできますし、銀行口座に現金を振り込んでもらうこともできます。

ファミペイにチャージなら手数料はかかりませんし、銀行振込も月10回まで手数料無料ですので、どちらで借りても不便を感じることはないでしょう。

契約から60日間に借りて返済した分の利息相当額がファミペイボーナスとして還元されるキャンペーンを開催していますので、実質60日間無利息で借りられますよ。

返済も口座引落を利用できますし、ファミリーマートのレジから現金で返済することもできます。どちらも手数料はかかりません。

日常的にファミペイを利用している方向けの気軽なキャッシングです。

第10位:JCBカードローンFAITHでキャッシング

| 融資限度額 | キャッシングリボ払い:最大500万円 キャッシング1回払い:5万円 |

| 金利(実質年率) | キャッシングリボ払い:4.4%~12.5% キャッシング1回払い:5.0% |

| 無利息サービス | WEB申込で、最大2.5か月分の利息が実質0円になります |

| 審査スピード | 最短即日 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | あり |

JCBカードローンFAITHはテレビCMなども行なっていないので知名度は高くないのですが、低金利で借りたい人と、借入金額が5万以下で次のお給料日に一括返済できる人にはとてもおすすめできるキャッシングサービスなんです。

JCBカードローンFAITHは、返済方法によって2つの借入を選ぶことができます。

ひとつは「キャッシングリボ払い」です。一般的なカードローンと同じくリボ払いで返済する借り方です。こちらは上限金利が12.5%となっていて、銀行カードローンよりも低い金利で借りることができます。

もうひとつの借り方は、1回払いで返済する「キャッシング1回払い」です。

こちらは融資限度額が5万円と少額になり、返済は1回払いに限定されるのですが、金利はなんと5.0%と超低金利なんです。

たとえば、お給料日前のピンチのときに本当に必要な金額を少額借りて、お給料が出たらすぐに返済するような使い方の場合は大手消費者金融よりもJCBカードローンFAITHの「キャッシング1回払い」を利用した方が利息を抑えることができます。

ただし、返済回数を1回払いから変更することはできないというリスクもありますので、借入額は確実に返済できる少額にしておく必要があります。

無理をしたくない場合は「キャッシングリボ払い」を選択すると良いでしょう。こちらも低金利ですし繰上げ返済ができるので利息を抑えることもできます。

JCBカードローンFAITHは、最大2.5ヶ月分の利息キャッシュバックがありますので、金利面では圧倒的に有利なキャッシングです。

第11位:dスマホローンはドコモ利用者におすすめのキャッシング

| 融資限度額 | 1万円~300万円 |

| 金利(実質年率) | 3.9%~17.9% |

| 無利息サービス | あり(条件付き) |

| 審査スピード | 最短即日 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | あり |

dスマホローンはNTTドコモのキャッシングサービスです。

ドコモの携帯・スマホをお使いでない方でも申し込み可能ですが、ドコモの回線やサービスを利用していると金利に優遇があるので、利用者におすすめと言えます。

例えばドコモの回線(ahamoやirumoも対象)を利用していると、金利が1.0%引き下げになり、他の金利引き下げと合わせると合計3.0%の引き下げがあるんです。

ただし金利の優遇はあくまでも下限金利が3.9%から0.9%に下がるだけで、上限金利は17.9%から変更はありません。

初回申し込みで下限金利が適用されることはまずありませんので、他のキャッシングとしっかり比較した方が良いでしょう。

ただ、上限金利17.9%は大手消費者金融よりも低いので、金利面でのメリットはあります。

ドコモ利用者で、スマホから簡単に申し込みできるキャッシングサービスと契約しておきたい方は検討してみて下さい。

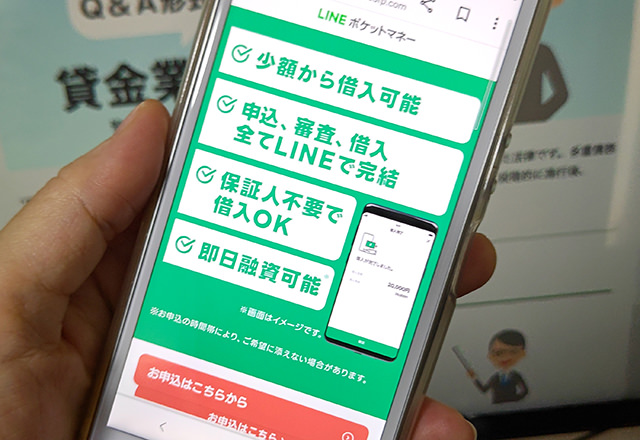

第12位:LINEポケットマネーのキャッシング

| 融資限度額 | 3万円~300万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 最大30日間キャッシュバックサービス |

| 審査スピード | 最短即日 |

| 即日融資 | 最短即日 ※1週間以上かかることもあります |

| 勤務先への電話在籍確認 | あり |

LINEポケットマネーはLINE Credit株式会社が提供するキャッシングサービスで、いつも使っているLINEアプリから申込・借入・返済ができます。

この、普段から使い慣れているLINEのサービスで簡単にお金を借りられるというところがLINEポケットマネーの大きな特徴です。

借入方法はLINE Payに直接チャージする方法が便利です。LINEアプリの操作でチャージしてすぐにLINE Payで使うことができますよ。

現金が必要な場合はお使いの銀行口座に振り込んでもらうこともできます。

ただし、一般的なカードローンのようにATMから現金を借りられた方が便利という場合は、手数料無料で使える提携ATMが豊富に用意されている大手消費者金融の方が便利でしょう。

LINEポケットマネーは普段からLINE Payをよく利用していて、LINEから簡単に申し込みができるキャッシングを希望している方におすすめと言えます。

第13位:三菱UFJ銀行カードローン「バンクイック」メガバンクののキャッシング

| 融資限度額 | 10万円~500万円 |

| 金利(実質年率) | 1.8%~14.6% |

| 無利息サービス | なし |

| 金利優遇 | なし |

| 審査スピード | 最短当日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

三菱UFJ銀行が提供するバンクイックは全国から申し込み可能で、安心して利用できる銀行のキャッシングをお探しの方に非常におすすめできるカードローンです。

三菱UFJ銀行の口座を開設しなくても利用できますし、三菱UFJ銀行ATMの他に、セブン銀行ATM、ローソン銀行ATM、E-netの3社のコンビニATMが手数料無料で利用できるので、お住まいのエリアに三菱UFJ銀行の支店がなくても不便はありません。

三菱UFJ銀行の普通預金口座があればスマホアプリから振込依頼をして口座振込で借りることもできますし、アプリから返済でもできるのでさらに便利です。

全国から申し込み可能で、コンビニ3社のATMが無料で使えるのはさすが都市銀行のカードローンです。

また、銀行カードローンは上限金利が低く、バンクイックなら14.6%から金利が上がることはありません。

ただし、銀行カードローンは即日融資には対応していないので時間に余裕を持って申し込みするようにしましょう。

第14位:りそな銀行「りそなプレミアムカードローン」

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.99%~13.5% |

| 無利息サービス | なし |

| 金利優遇 | 所定の住宅ローン利用者は年0.5%引き下げ |

| 審査スピード | 最短1週間以内 ※申し込み内容などに不備があると2週間以上かかるケースもあります |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

りそな銀行のりそなプレミアムカードローンを特におすすめしたいのは、りそな銀行で住宅ローンを利用している人です。

りそなプレミアムカードローンは上限金利が13.5%なので、銀行カードローンの中でも非常に低金利なのですが、住宅ローン利用者はここからさらに0.5%の引き下げがあるので、最大13.0%で借りることができます。

りそな銀行の口座があればアプリからすぐに申し込みできますし、お持ちでない場合も口座開設不要で利用できます。Web完結で申し込めるので店舗に来店する必要もありません。

借入はセブン銀行、ローソン銀行、E-netを利用できますし、りそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行は、平日8:45~18:00の間は手数料がかかりません。

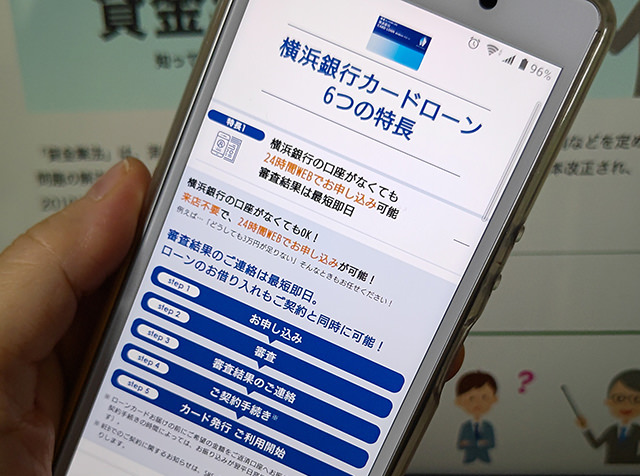

第15位:横浜銀行カードローンはATMが多いと嬉しい方に使いやすいキャッシング

| 融資限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.5%~14.6% |

| 無利息サービス | なし |

| 金利優遇 | なし |

| 審査スピード | 最短即日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

横浜銀行カードローンは融資可能なエリアが決まっていて、以下に在住またはお勤めの方を対象としています。

・東京都内全地域

・群馬県前橋市、高崎市、桐生市

申し込みできる方は限られているのですが、特に100万円以上の融資を希望する方におすすめできるキャッシングですのでランクインしています。

横浜銀行カードローンは融資限度額に合わせて金利が決まっていて、100万円を超えると非常に低金利な融資を受けることができます。

| 借入限度額 | 金利(年利) |

| 100万円以下 | 14.6% |

| 100万円超200万円以下 | 11.8% |

| 200万円超300万円以下 | 8.8% |

| 300万円超400万円以下 | 6.8% |

| 400万円超500万円以下 | 4.8% |

| 500万円超600万円以下 | 4.5% |

| 600万円超700万円以下 | 4.0% |

| 700万円超800万円以下 | 3.5% |

| 800万円超900万円以下 | 3.0% |

| 900万円超1,000万円未満 | 2.5% |

| 1,000万円 | 1.5% |

融資限度額が100万円以下の場合は14.6%なので他の銀行カードローンと変わらないのですが、100万円超200万円以下になると一気に11.8%まで下がります。

さらに横浜銀行カードローンは手数無料で利用できる提携ATMが豊富で、横浜銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATMは24時間いつでも手数料無料で利用できます。

横浜銀行ATMは小田急線の各駅に設置してあるので、仕事帰りに気軽に借入・返済することもできますね。

横浜銀行カードローンの利用には横浜銀行の口座開設が必要となりますが、開設前でも申し込み可能です。

対象エリアに在住または在勤で100万円超の融資を希望している方、手数料無料で利用できるATMが多いと嬉しい方に使いやすいキャッシングです。

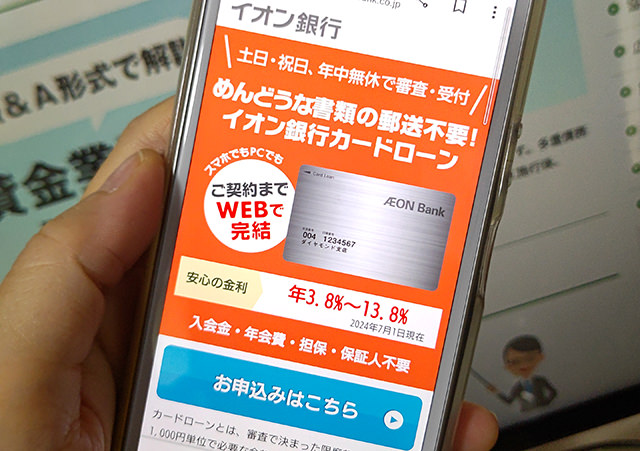

第16位:イオン銀行カードローンなら専業主婦もキャッシングできる

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 3.8%~13.8% |

| 無利息サービス | なし |

| 金利優遇 | なし |

| 審査スピード | 最短即日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

イオン銀行カードローンは、ATMから現金を借りる機会が多い方におすすめです。

イオン銀行ATMは24時間365日手数料無料で利用できますし、E-netとローソン銀行ATMも手数料がかからないので、こまめに現金を借りやすくなっています。

また、どのキャッシングを利用する場合でも、お財布に余裕があるときには繰上げ返済(追加返済)を行なった方が良いのですが、イオン銀行カードローンならイオン銀行ATMやコンビニATMからサクサクっと返済できるので早期完済を目指しやすくなります。

銀行カードローンなので上限金利も13.8%と非常に低金利な借り入れができますし、「WEB完結」が利用できるので、申し込みから契約までインターネットだけで手続きができます。

来店も不要で、郵送物が送られてくることもありません。

ローンカードの到着までには少々時間がかかっていて、審査完了後から最短5日程度で届くことになります。

ただし、イオン銀行口座をお持ちであればローンカード到着前に口座振込で借りることもできます。

さらに、イオン銀行カードローンは、専業主婦・主夫の申し込みにも対応していて、本人に収入がなくても最大50万円までの融資を受けることができますので、イオンで日常のお買い物をする主婦の方もとても使いやすいカードローンです。

第17位:ソニー銀行カードローンでキャッシング!

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 2.5%~13.8% |

| 無利息サービス | なし |

| 金利優遇 | なし |

| 審査スピード | 最短即日 |

| 即日融資 | 不可 ※契約から7~10日程度でキャッシュカードとローンカードが郵送されてきます |

| 勤務先への電話在籍確認 | あり |

ソニー銀行カードローンは、借りやすく返しやすいカードローンを目指して作られています。

申込は全てインターネットでできるので来店は不要です。

借り入れは、セブン銀行、E-net、イオン銀行、ローソン銀行、ゆうちょ銀行、三菱UFJ銀行、三井住友銀行の7社のATMが利用できるのですが、どのATMでも月4回までは手数料無料で借り入れできます。(ソニー銀行預金口座からの引き出しと合わせて月4回まで無料になります)

ソニー銀行普通預金口座に振込で借りることもできますよ。

返済はソニー銀行普通預金口座からの口座振替になるので、入金する手間がかかりません。余裕があるときには繰上げ返済(追加返済)もいつでもできます。

また、ソニー銀行カードローンは金利がわかりやすく、借りやすい設定であるところもおすすめできるポイントます。

▼ソニー銀行カードローンの金利

| 限度額 | 金利(実質年率) |

| 10万円~50万円 | 13.8% |

| 60万円~90万円 | 12.8% |

| 100万円 | 9.8% |

| 150万円 | 9.0% |

| 200万円 | 8.0% |

| 300万円 | 6.0% |

| 400万円 | 5.0% |

| 500万円 | 4.0% |

| 600万円 | 3.5% |

| 700万円 | 3.0% |

| 800万円 | 2.5% |

限度額が50万円まででも金利は13.8%なので低金利ですが、60万円~90万円になると12.8%まで下がります。100万円を超えると9.8%とさらに下がるので、高額融資を希望する方は他社よりも低い金利で借りることができます。

ローンカードの到着までにやや時間がかかりますので、金利が低いキャッシング業者をじっくり検討する余裕があるときなど、急ぎではないときにおすすめと言えます。

第18位:みずほ銀行カードローンは口座開設必須のキャッシング

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 2.0%~14.0% |

| 無利息サービス | なし |

| 金利優遇 | 住宅ローン利用で0.5%引き下げ |

| 審査スピード | インターネット申込は最短即日回答。電話・店舗申込は翌々日以降の回答 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

みずほ銀行が提供するカードローンで、上限金利は14.0%です。

返済はみずほ銀行普通預金口座からの引き落としになるため、口座開設が必須となります。口座がなくてもカードローン申込は可能ですが、利用開始までに開設しておく必要があります。

インターネット申込なら審査結果は最短即日にわかりますが、即日融資はできません。

ごく一般的な銀行カードローンという感じですが、みずほ銀行で住宅ローンを利用している方は金利が0.5%下がりますので、上限金利は13.5%となり低金利な借り入れができます。

また、借入残高があるうちはファミリーマートなどに設置してあるE-netを月3回まで手数料無料で利用できます。

みずほ銀行と普段から取引がある人や住宅ローン利用中の方は借り入れ条件等を確認してみて、お得に借りられるようなら申し込んでみると良いでしょう。

第19位:住信SBIネット銀行カードローンは最大0.6%の引き下げ優遇ががあるキャッシング

| 融資限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.89%~14.79% |

| 無利息サービス | なし |

| 金利優遇 | あり |

| 審査スピード | 数日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

住信SBIネット銀行カードローンは、住信SBIネット銀行の口座をお持ちの方が申し込みしやすいカードローンです。返済方法が住信SBIネット銀行普通預金口座からの自動引落になるため、利用開始までには口座開設が必要になります。

上限金利は14.79%ですが住信SBIネット銀行との取引内容にあわせて最大0.6%の引き下げ優遇があるので、14.19%で借りることができますよ。

▼住信SBIネット銀行カードローンの金利引下げ条件引下げ率

| 金利引き下げ条件 | 引き下げ率(年率) |

| 1.SBI証券口座を開設している、または住宅ローン残高がある | 0.5% |

| 2.ミライノ カード(JCB)を保有していて住信SBIネット銀行を引落口座に設定している。 ※ミライノカード(JCB)は、2023年11月30日で新規募集停止となっています。 |

0.1% |

| 1と2の合計 | 0.6% |

借入にはセブン銀行ATM・ローソン銀行ATMが利用できるのですが、どちらも24時間365日、何度利用しても手数料はかかりません。

スマホATM取引が利用できるので、コンビニATMをカードレスで利用できるところも魅力です。

銀行カードローンとしては金利が特別低いわけではないので、住信SBIネット銀行と取引がある場合に検討してみると良いでしょう。

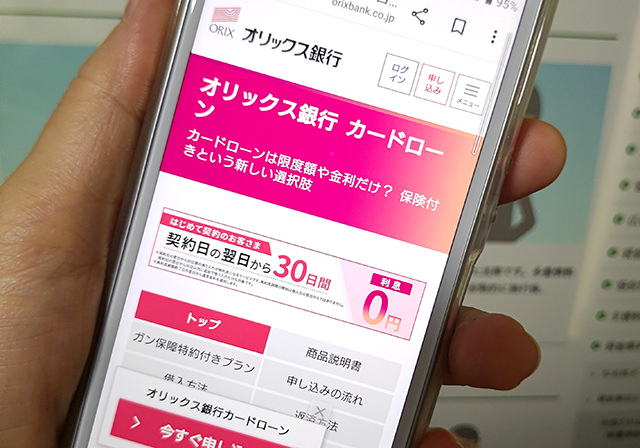

第20位:オリックス銀行カードローンはガン保障特約があるキャッシング

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.7%~14.8% |

| 無利息サービス | なし |

| 金利優遇 | 契約日の翌日から30日間無利息 |

| 審査スピード | 最短即日 |

| 即日融資 | 不可 |

| 勤務先への電話在籍確認 | あり |

オリックス銀行カードローンは、カードローンとしては非常に珍しくガン保障特約をつけることができるカードローンです。

返済途中に万が一ガンと診断された場合と、死亡・高度障害のときには返済が不要になります。保険料は不要で金利の上乗せもありませんので、高額融資を希望する場合にも安心できます。

上限金利は14.8%なので、銀行カードローンとしては低い方ではありません。ただ、初めてオリックス銀行カードローンと契約をする人は契約日の翌日から30日間は無利息になりますので、借入金額が少額で次のお給料日には返済できそうな場合などにも向いています。

オリックス銀行カードローンはセブン銀行、E-net、ローソン銀行、イオン銀行、三菱UFJ銀行、三井住友銀行、西日本シティ銀行、ゆうちょ銀行と提携していて、これらの提携ATMはいつでも手数料無料で利用できます。

ただし、審査結果が出るまでには数日かかり、基本的に電話在籍確認も行われることになりますので、申し込みやすさでは不便に感じることもありそうです。

第21位:ライフカードのキャッシング

| 国際ブランド | VISA Mastercard JCB |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 200万円 |

| 金利(実質年率) | 100万円未満:18.0% 100万円以上:15.0% |

| クレジットカード発行スピード | 最短2営業日 |

| ポイント還元率 | 1,000円につき1ポイントなど |

| 電子マネー | Apple Pay・Google Pay |

| 追加カード | 家族カード ライフETCカード |

| 付帯保険 | カード会員保障制度 海外旅行傷害保険 国内旅行傷害保険(利用付帯) 国内旅行傷害保険(自動付帯) など |

ライフカードは、ライフカード株式会社が提供するクレジットカードです。

キャッシングの金利は100万円未満の借入なら18.0%、100万円以上でも15.0%となるので低金利ではありません。そのため、正直なところキャッシングだけが目的ならライフカードを新規作成するメリットはあまり多くありません。

ただ、ライフカードはクレジットカードとしての使い勝手が良いので、キャッシング枠がついたクレジットカードを作りたいときにおすすめです。

年会費は初年度も2年目以降も無料です。万が一クレジットカードの不正利用があっても届け出た日から60日分は補償されるので不正利用分を支払う必要がありません。旅行傷害保険もついています。

国際ブランドもVISA、Mastercard、JCBから自由に選ぶことができます。

クレジットカードの楽しみのひとつであるポイント還元率ですが、ライフカードの基本ポイントは1,000円の利用ごとに1ポイント付与となっています。

ただ、年間利用額が50万円を超えると翌年の付与率が1.8倍、200万円を超えると2倍になり、さらにお誕生日月は3倍、入会後1年間は1.5倍のポイントがもらえるのでポイントが貯まりやすいクレジットカードなのです。

ライフカードは日常的に使いやすいクレジットカードにキャッシング機能をつけておきたいときにとてもおすすめの1枚です。

第22位:セゾンカードインターナショナルのキャッシング

| 国際ブランド | VISA Mastercard JCB |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 1万円~950万円 |

| 金利(実質年率) | 2.8%~18.0% |

| クレジットカード発行スピード | 最短即日 |

| ポイント還元率 | 1,000円につき1ポイントなど |

| 電子マネー | Apple Pay Google Pay QUICPay ID Suica PASMO |

| 追加カード | 家族カード ETCカード |

| 付帯保険 | カード不正利用補償(オンライン・プロテクション) など |

セゾンカードは無期限でポイントを貯めることができる永久不滅ポイントで人気のあるクレジットカードですが、実はキャッシング機能も充実しています。

クレジットカードのキャッシング枠による借り方は、コンビニATMなどから現金を引き出すことができるのですが、セゾンカードはお使いの銀行口座に振り込んでもらう振込キャッシングも利用できます。

インターネットまたは電話で振込依頼をすると、セゾンカードの引き落とし口座に融資金を振り込んでもらえるのです。

現金が手元に欲しいときにはATMから借りて、口座にお金を入れておきたときは振込キャッシングで借りることができることができます。

1,000円単位で借りられるので無駄のない借り方ができます。

なお、セゾンカードはクレジットカードを全国のセゾンカウンターに受け取りに行くことで即日発行もできるのですが、セゾンカウンターがあるのは岩手県、埼玉県、宮崎県、鹿児島県、沖縄県にそれぞれ1店舗ずつとなっています。

受け取りに行ける方はかなり限られていますので、ほとんどの方は郵送受け取りになり、発行までに数日かかることになります。

第23位:エポスVISAカードのキャッシング

| 国際ブランド | VISA |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 50万円 |

| 金利(実質年率) | 18.0% |

| クレジットカード発行スピード | 最短即日 |

| ポイント還元率 | 0.5% |

| 電子マネー | ・Apple Pay ・Google Pay ・PayPay ・d払い ・楽天ペイ ・楽天Edy ・モバイルSuica |

| 追加カード | エポスETCカード エポスVISAプリペイドカード |

| 付帯保険 | 海外旅行傷害保険(利用付帯) |

エポスカードもキャッシング機能が便利なクレジットカードです。

借入方法は「ATMキャッシング」「Netキャッシング」「海外キャッシング」の3種類用意されています。

現金を借りたいときにはEPOSのATM、コンビニATM、その他提携ATMから必要な金額を1,000円単位で借りることができます。(利用ATMによっては10,000円単位になります)

公共料金の引き落としなどに備えて口座にお金を入れておきたいなどは、インターネット・電話で振込依頼を行えばNetキャッシングで口座に振り込んでもらうこともできます。

海外旅行先で現金が必要になった場合は、海外キャッシングで現地のATMから現地通貨を借りることもできます。

この現地通貨を借りられる海外キャッシングができるのはクレジットカードキャッシングの特徴です。消費者金融カードローンや銀行カードローンでは海外キャッシングはできないので、クレジットカードでキャッシングする便利なポイントになります。

第24位:PayPayカードのキャッシング

| 国際ブランド | Visa Mastercard JCB |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 最大50万円 |

| 金利(実質年率) | 18.0% |

| クレジットカード発行スピード | 数日 |

| ポイント還元率 | 1.0%~5.0% |

| 電子マネー | – |

| 追加カード | ETCカード 家族カード |

| 付帯保険 | 有償で月額「あんしん海外旅行保険」をつけることができます |

キャッシュレス決済として知名度が高いPayPayですが「PayPayカード」というクレジットカードも発行しています。

クレジットカード機能はとても充実していて、利用回数と金額によってポイント還元率がアップする「PayPayステップ」によって、ポイントがどんどん貯まりますし、ポイントアップキャンペーンも定期的に行われています。

キャッシング機能は、ATMから現金を借りる「ATMキャッシング」とお使いの銀行口座に振り込んでもらえる「ネットキャッシング」のどちらにも対応しています。

クレジットカードとして便利に使えるシーンも多く、現金を借りられるキャッシング枠をつけることもできるのですが、PayPayカードのキャッシングにはひとつ注意点があり、借入は10,000円単位となります。

本当は3,000円だけ借りたいという場合も10,000円しか借りられないので、不必要なお金を借りすぎてしまうこともあるかもしれません。

キャッシングで借りたお金は借り入れ当日に返済すれば利息がつかないので、使わなかったお金はその日のうちに返済するか、10,000円未満の金額を借りる機会が多い場合は他のカードローンも検討してみましょう

第25位:dカードのキャッシング

| 国際ブランド | Visa Mastercard |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 5万円~90万円 |

| 金利(実質年率) | 18.0% |

| クレジットカード発行スピード | 数日 |

| ポイント還元率 | 1.0% |

| 電子マネー | iD |

| 追加カード | ETCカード 家族カード |

| 付帯保険 | dカードケータイ補償 お買物あんしん保険 カードの紛失・盗難の補償 海外旅行保険 国内旅行保険 |

ドコモが発行するクレジットカード「dカード」にもキャッシング機能をつけることができます。

借りたお金は、毎月一定額を返済する「キャッシングリボ」で返すこともできますし、利息をできるだけ抑えたいときには翌月に一括で返済する「キャッシング1回払い」も選択できます。

なお、ドコモはキャッシングサービスの「dスマホローン」も提供していますが、このdスマホローンとdカードのキャッシング枠を併用することはできません。

ドコモの回線を契約していて少しでも金利が低いキャッシングを希望するならdスマホローンを、クレジットカードにキャッシング枠をつけておきたいならdカードを検討すると良いでしょう。

第26位:楽天カードのキャッシング

| 国際ブランド | Visa Mastercard JCB American Express |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 1万円~90万円 |

| 金利(実質年率) | 18.0% |

| クレジットカード発行スピード | 数日 |

| ポイント還元率 | 1.0%(100円につき1ポイント) |

| 電子マネー | 楽天Edy |

| 追加カード | ETCカード 家族カード |

| 付帯保険 | カード盗難保険 海外旅行保険 |

楽天カードはコマーシャルで見かけて気になっている方も多いかと思います。

年会費・維持費がかからず、初めて申し込みをする人なら5,000ポイント~をもらえるので、入会するだけでもとてもお得ですよ。

楽天カードのデザインは10種類から選ぶことができます。

ちなみに本記事で解説しているクレジットカードでAmerican Expressブランドを選択できるのはこの楽天カードだけです。

ポイントは1.0%(100円で1ポイント)が基本なのですが、楽天市場で楽天カードを使ってお買い物をすると、基本が3.0%になるので楽天市場の利用頻度が高い方は間違いなくお得です。

キャッシング機能もネットキャッシング、ATMキャッシング、海外キャッシングのいずれも利用可能です。

ただし、キャッシング金利が18.0%から下がることはありませんので低金利とは言えません。

楽天市場や西友などの関連サービスで使いやすいクレジットカードにキャッシング機能をつけておきたいときに検討すべきクレジットカードです。

第27位:JCBカード Wのキャッシング

| 国際ブランド | JCB |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 最大100万円 |

| 金利(実質年率) | 15.0%~18.0% |

| クレジットカード発行スピード | 数日 |

| ポイント還元率 | 1.0% |

| 電子マネー | Apple Pay Google Pay |

| 追加カード | ETCカード 家族カード QUIQPay |

| 付帯保険 | 旅行傷害保険(死亡・後遺障害の場合):最高2,000万円の海外旅行傷害保険 ショッピングガード保険:最高100万円(海外のみ、自己負担額10,000万円) |

JCBカード Wは18歳以上39歳以下の方のみ申し込み可能となっている限定クレジットカードなのでランキングは低くなっていますが、対象の方は是非検討すべきクレジットカードです。

まずポイントが1,000円の利用で2ポイント貯まり通常のJCBカードの2倍となっているのでとてもお得です。

また、Amazonとの相性も良く、通常は1.5%還元のところJCBカード Wなら2.0%も付与されるので、キャッシング機能を付けられるポイント還元率が高いクレジットカードなのです。

JCBカード Wのキャッシング利用方法は、ATMから現金を借りることもできますし(国内キャッシング・海外キャッシング)、口座に振り込んでもらうことができます。

返済も毎月1回決まった金額を支払うリボ払いも選べますし1回払いもできます。余裕があるときには繰上げ返済も可能ですので、無理なく返済したいときにも利息をできるだけ減らしたいときにも返しやすくなっています。

なお、JCB には低金利な借り入れができるカードローンの「JCBカードローンFAITH」もあります。特にクレジットカードにこだわりがない場合はJCBカードローンFAITHの方が金利が低いので比較してみることをおすすめします。

第28位:三井住友カード「SMBCモビットpremium、SMBCモビットplus」

| 商品 | SMBCモビットpremium | SMBCモビットplus |

| 融資限度額 | 500万円~999万円 | 3万円~500万円 |

| 金利(実質年率) | 1.5%~4.5% | 4.5%~14.5% |

| 無利息サービス | なし | なし |

| 即日融資(※) | 可能 | 可能 |

| 勤務先への電話連絡 | 原則なし | 原則なし |

(※)審査の状況によっては翌日以降になることもあります。

「SMBCモビットpremium、SMBCモビットplus」は、三井住友カードが提供するSMBCモビットの、よりハイスペックなカードローンになります。

以前提供されていた「三井住友カード カードローン」に代わる商品としてサービス開始となりました。

ちなみに三井住友カードはSMBCモビットブランドを運営する貸金業者になるので、SMBCモビットpremium、SMBCモビットplusも消費者金融カードローンになります。

SMBCモビットpremium、SMBCモビットplusは利用対象者が限られていて、三井住友カードが発行するいずれかのクレジットカードをお持ちの方、または三井住友カード(旧SMBCファイナンスサービス)の提携ローンを契約しているが対象となります。

申し込みできる方は限られているためランキングは下がりましたが、非常に低金利な借入ができます。

「SMBCモビットpremium」なら上限金利は4.5%です。ただし、「SMBCモビットpremium」の最低限度額は500万円になっていますので、審査では最低でも500万円を返済できる収入が求められることになるため、審査通過はかなり難しいでしょう。

「SMBCモビットplus」の限度額は3万円以上ですので最低3万円を余裕を持って返済できる方であれば、審査通過の可能性は十分あります。

上限金利は14.5%ですので、銀行カードローンなみの低金利で借りることができますね。

ワンランク上のキャッシングとなるため審査は甘くはないことが予想されますが、すでに三井住友カード発行のクレジットカードをお持ちの方と三井住友カード(旧SMBCファイナンスサービス)のローンをご利用中の方は検討してみると良いでしょう。

第29位:ACマスターカード

| 国際ブランド | Mastercard |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| キャッシング枠の融資限度額 | 10万円~300万円 |

| クレジットカード発行スピード | 即日発行 |

| ポイント還元率 | 0.25%のキャッシュバック |

| 電子マネー | Apple Pay・Google Pay対応 |

| 追加カード | なし |

| 付帯保険 | なし |

ACマスターカードはアコムが発行するクレジットカードです。

Mastercardブランドのクレジットカードなので、世界中のMastercard加盟店でクレジットカードとして利用することもできますし、キャッシング枠で現金を借りることも可能です。アコムのローンカードとしても利用可能です。

ACマスターカードはキャッシング機能付きのクレジットカードでありながら、即日発行が可能となっています。平日も土日祝日でもアコムの自動契約機で即日発行できるので、急いでいるときにもとても便利ですよ。

また、ACマスターカードのような消費者金融系クレジットカードは他のクレジットカードと比べると審査が甘いという嬉しい特徴もあります。

ACマスターカードは「審査にあまり自信がないけど、キャッシングもできるクレジットカードを持っておきたい」というときにおすすめしたい1枚です。

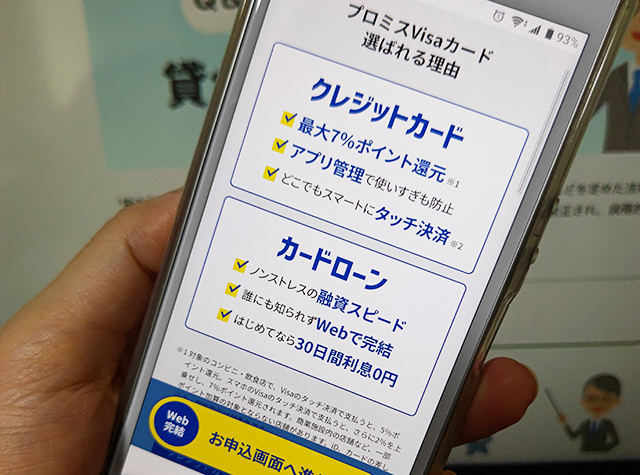

第30位:プロミスVisaカード

| 国際ブランド | VISA |

| 初年度年会費 | 無料 |

| 2年目以降の年会費 | 無料 |

| クレジットカード発行スピード | 数日 ※三井住友カード名で簡易書留郵便(転送不要)で郵送されてきます |

| ポイント還元率 | 200円ごとにVポイントが1ポイント貯まります |

| 電子マネー | Apple Pay・Google Pay iD(追加カードになります) PiTaPa WAON |

| 追加カード | ETC |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・契約後に「選べる無料保険」も切替可能 |

プロミスVisaカードは、クレジットカード機能がついているプロミスのローンカードになります。

世界中のVISA加盟店でクレジットカードとして使うことができますし、現金が必要なときにはプロミスで借りることができる便利なカードです。

ACマスターカードと比較したメリット・デメリットは以下のとおりです。

・一般的なクレジットカードとして使いやすい

・カードの見た目がシンプルで男女問わず持ち歩きやすい

・付帯保険が充実している

【デメリット】

・即日発行は不可

・クレジットカードを郵送で受け取る必要がある

・クレジットカードキャッシング枠はついていないので、プロミスのキャッシング枠で借りることになる

プロミスVisaカードのおすすめポイントは、一般的なクレジットカードとしてなんの不満もなく使えるところです。

VI SA加盟店であれば店舗でもネット上のサービスでもどこでも利用できますし、支払い回数も1回払い・2回払い・ボーナス一括払い・リボ払い・分割払いから選ぶことができるので、とても使いやすいクレジットカードです。

デメリットとしては、ACマスターカードが即日発行が可能であることに対して、プロミスVisaカードは即日発行不可で、必ず郵送で受け取ることになること。

ただ、発送元はプロミスではなく三井住友カードになりますので、家族が封筒を受け取った場合でもプロミスのローンカードを兼ねたクレジットカードを作ったとバレることはありません。

また、Visaカードには国内で使えるクレジットカードキャッシング枠をつけることができないため(海外キャッシング枠は可能)、お金を借りる時はプロミスのカードローンとしてキャッシングすることになります。

ただ、クレジットカードキャッシング枠と同じく、ATMからすぐにお金を借りられる機能はついているので大きなデメリットではありません。

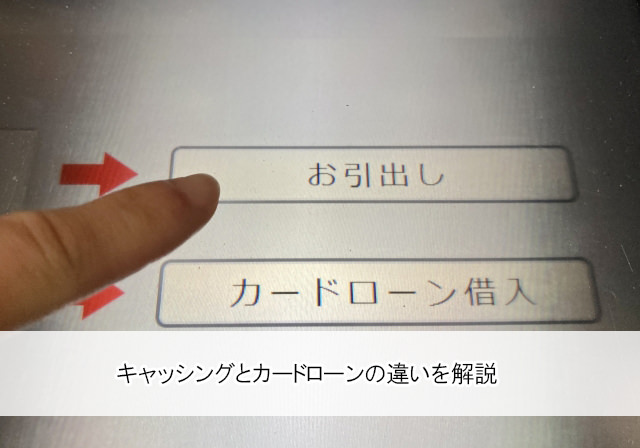

キャッシングって何?カードローンとはどう違う?

お金を借りる方法として、「キャッシング」があったり「カードローン」があったり「キャッシング枠」もあります。

どう違うのか、自分に合う方法はどれなのかわからない人も多いかと思います。

キャッシングは本来「お金を借りること」の意味になりますので、お金を借りること自体をキャッシングすると言います。

また、お金を借りることができるサービスの総称としてキャッシングと呼ぶこともあります。

現在は個人が無担保・保証人なしで気軽にお金を借りる方法として「カードローン」が主流ですので、銀行・消費者金融・信販会社などの個人向け無担保融資で借りることは「カードローン」と呼んで、クレジットカードのキャッシング枠を使ってお金を借りることをキャッシングと呼ぶこともあります。

お金を借りることも「キャッシング」ですし、銀行・消費者金融・信販会社などが提供しているカードローンは「カードローン」でありながら、借りる行為は「キャッシング」となり、クレジットカードの借り入れ枠(キャッシング枠)を使ってお金を借りることは「キャッシング」ということになりますね。

ただし、現在は使い分けとして、大きな金額を借りたい、長期間お金を借りたいなど、本格的な借り入れはカードローンで、一時的に少額融資で借りたいときと海外旅行で渡航先の現地通貨を借りたいときにはクレジットカードのキャッシング枠を利用することが多いので、目的に合わせて使い分けるようにしましょう。

キャッシングができるおすすめのサービス

キャッシングができるおすすめのサービスには、

・銀行カードローン

・クレジットカードのキャッシング枠

・信販会社系カードローン

・キャッシュレス決済アプリのカードローン

があります。

それぞれの特徴を確認しておきましょう。

消費者金融カードローンでキャッシング

消費者金融は、個人に向けて主にカードローンを取り扱っている業者です。

法人、会社代表に向けて事業性資金の融資を行う商品も、基本的には個人に向けた無担保融資を行っています。

消費者金融は貸金業者になりますので「貸金業法」という法律に則って運営して融資を行い、その運営規模によって大きく「大手消費者金融」と「中小消費者金融」に分けることができます。

大手消費者金融

大手消費者金融と呼ばれているのは、アコム・プロミス・アイフル・SMBCモビット・レイクの5社になります。

日本で貸金業を営むには必ず財務局または都道府県に登録をする必要があるのですが、金融庁が公開している貸金業者登録 によると、令和6年10月31日時点で登録を受けている貸金業者は257社となっています。

つまり、大手消費者金融と呼ばれているのはそのうちのたった5社で、残りはさらに規模が小さい中小の消費者金融ということになります。

大手消費者金融は、運営実績も長く資金力も豊富なため、審査スピードが圧倒的に早く即日融資で借りることができますし、一定期間利息がかからない無利息サービスを設けているところも多くあります。

また、ほぼ24時間口座振込で借りることができたり、コンビニATMをカードレスで使えるなどの便利なサービスも充実しています。

審査難易度もそう高くはなく、20歳以上(プロミスは18歳以上)の安定した収入がある人なら申し込み可能となっています。

大手消費者金融は初めてお金を借りる人をメインのターゲットにしているので初めてのキャッシングにも最適です。

まずは大手消費者金融から検討すると借りやすいですよ。

中小規模の消費者金融

中小の消費者金融は、大手よりも規模が小さく店舗数が少ない消費者金融です。

初めてキャッシングする場合に、最初から中小消費者金融を選ぶ人はそう多くありません。

やはり大手消費者金融の方がサービスが充実していますし、借りやすく返しやすい仕組みが整っているからです。

知名度で考えても大手の方が安心感があるという人も多いでしょう。

大手消費者金融は審査をAI化していて、早い場合では最短3分で審査結果がわかるようになっていたり、インターネットやスマホアプリを使ったサービスをどんどん展開して便利になっています。

対して中小の消費者金融は店舗数やサービス面では大手には及ばず、振込対応してもらえる時間帯も平日9時~15時と銀行営業時間内に限られていることもあります。

公式サイトには即日融資可能と記載されていても翌営業日以降の融資になってしまうこともあります。

中小の消費者金融は審査通過を狙いやすい

サービスでは大手にかなわないことも多い中小ですが、中小消費者金融には審査に通過しやすいという非常に大きなメリットがあります。

中小消費者金融は大手ほどの知名度はないので、初めてキャッシングを利用する人のほとんどは大手に申し込みをします。

中小消費者金融に申し込むのは、審査に自信がない人や実際に大手の審査に落ちてしまった人になるため、中小は大手とは違った独自の基準で審査を行っており、大手では審査に落ちてしまったけど中小ではお金を借りることができた、という事例はたくさんあります。

ただし、初めてキャッシングをするなら審査についてそこまで悩む必要はありませんので、中小よりもサービスが整っている大手消費者金融を検討してみましょう。

なお、大手消費者金融も中小消費者金融も貸金業法という法律に則って運営されるため、漫画のような高い金利で融資が行われたり怖い取り立てをされることは決してありません。その点は安心して下さいね!

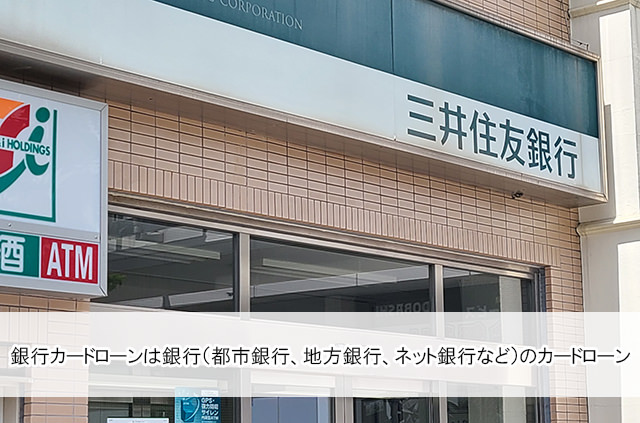

銀行カードローンでキャッシング

銀行カードローンはその名のとおり、銀行(都市銀行、地方銀行、ネット銀行など)が提供するカードローンです。

銀行が取り扱う個人向け融資には住宅ローン、カーローン、目的ローンなどがありますが、これらはすべて借りたお金の使い道が決まっていて、使う金額しか借りることができません。

対して銀行カードローンは利用目的が定められておらず、消費者金融のカードローンと同じく限度額の範囲内で何度でも借りることができます。

初めてキャッシングをする場合に悩むのが、消費者金融カードローンと銀行カードローンのどちらが自分にあっているのかというところではないでしょうか。

銀行カードローンと消費者金融の大きな違いは次のとおりです。

| 消費者金融カードローン | 銀行カードローン | |

| 審査難易度 | 甘い~普通 | 厳しい |

| 上限金利 | 18.0%~20.0%程度 ※大手消費者金融は18.0% |

14.0%~15.0%程度 |

| 融資スピード | 最短即日融資 | 最短翌日~3週間以上かかることもある |

| 無利息サービス | あることが多い | ないことが多い。ただし、銀行との取引内容に応じて金利優遇がある |

| 土日祝日の対応 | 大手消費者金融は可能。中小消費者金融は対応していないところも多い。 | 行なっていないことが多い |

| 電話在籍確認 | 大手は原則なし。中小は行う場合もある。 | あり |

| 担保・保証人 | 不要 | 不要 |

| 保証会社 | 不要 | あり。ただし保証料等は不要。 |

| 総量規制 | 対象 | 対象外 |

銀行カードローンのいちばんのメリットはなんといっても金利が低いこと。

大手消費者金融の上限金利は約18.0%ですが、銀行カードローンなら14%台で借りられるのが一般的です。

ただし、即日融資で借りることはできず、申込から初回借り入れまでに数日かかってしまうことも珍しくありません。

審査難易度も高くなるので、他社からお金を借りている状態で申し込みをすると審査通過は厳しくなります。

初めてキャッシングをする場合でも、勤続年数が短い、年収が低すぎるなどの条件が重なってしまうと借りられないこともあるでしょう。

より良い条件で借りられる代わりに審査は厳しくなるので、ある程度審査に自信がある人向けのキャッシングと考えておきましょう。

クレジットカードのキャッシング枠

「少額を一時的に借りたい」という希望でしたら、消費者金融や銀行カードローンに申し込むまでもなく借りられることもあります。

その方法がクレジットカードのキャッシング枠です。

クレジットカードにはお買い物や公共料金などの各種支払いに使うことができるショッピング枠と、現金を借りることができるキャッシング枠の2つの枠があります。

お手持ちのクレジットカードにもキャッシング枠が設定されていれば、今すぐにでもお金を借りることができますので確認してみて下さい。

※クレジットカードの種類によってはキャッシング枠がついていない(つけられない)こともあります。

ショッピング枠とキャッシング枠はそれぞれのクレジットカードの総枠に含まれていて、枠(限度額)の範囲内で利用できるようになっています。

例えば総枠が80万円のクレジットカードの場合、ショッピング枠とキャッシング枠の合計が80万円ということになります。

キャッシング枠が10万円に設定されているクレジットカードでお金を借りた場合、ショッピング枠で利用できる金額は残りの70万円になるのです。

キャッシング枠でお金を借りすぎてしまうと、ショッピング枠として使える金額が少なくなることになりますので注意しましょう。

また、クレジットカードのキャッシング枠は基本的に少額融資を前提にしているので、ほとんどの場合金利は18.0%で借りることになり低金利とは言えません。

クレジットカードキャッシング枠は少額を短期間借りたいときと、これから作るクレジットカードにお金を借りられる機能も備えておきたいというときに検討すると良いでしょう。

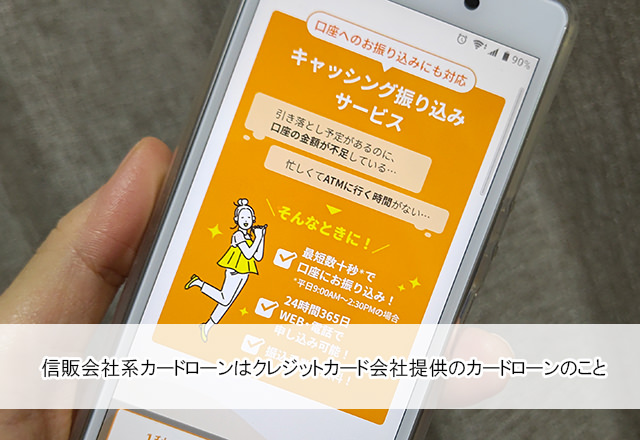

信販会社系カードローンでキャッシング

信販会社系カードローンは、簡単に言うとクレジットカード会社が提供しているカードローンのことです。

消費者金融カードローンや銀行カードローンと比べると種類は少ないのですが、クレジットカード会社という強みを活かした独自のサービスを提供しています。

例えば「ORIX MONEY PERSONALローン」にはオリックスグループのサービスを優待価格で利用できる特典がついていますし、「JCBカードローンFAITH」は金利5.0%で借りることができる商品も用意されています。

こういった企業の強みを活かしたキャッシングができるのは、大手消費者金融のように個人向け無担保融資がメインの業務ではないからこそです。

キャッシュレス決済アプリのカードローンでキャッシング

ここ数年で知名度を上げているのが、キャッシュレス決済アプリが提供するカードローンです。一応カードローンに分類できるのですが、スマホアプリを使って申込・借入・返済を行うので、ほとんどのキャッシュレス決済アプリ系カードローンはローンカードを発行していないカードレスになります。

キャッシュレス決済アプリのカードローンを選択するメリットとしては、スマホアプリから申し込みできる手軽さがあります。

必要書類の提出や本人確認もスマホでできますし、ローンカードの発行もないので基本的に郵送物もなく、借入も返済もスマホ完結で行うことができます。バレずにこっそりお金を借りたい時にはとても便利です。

デメリットとしては、大手消費者金融ほど多くの個人向け融資の実績を積んでいないことから、即日融資で借りられないことがある、無利息サービスがないなど、サービス面で劣ることもあることです。

また、ATMから現金を引き出してお金を借りたい時に、

・ATMから直接借りることができない

・手数料無料で利用できるATMがない

などの注意点もあります。

キャッシュレス決済アプリのカードローンはスマホ操作だけで借入・返済ができるのですが、借りたお金は基本的に自社が提供しているキャッシュレス決済サービスで便利に使えるようになっています。

「au PAY スマートローン」ならau PAY残高へのチャージは手数料無料ですぐにできますし、「ファミペイローン」ならファミペイへのチャージで利用することが前提になっていると言っても過言ではありません。

従来のカードローンのように、ATMから現金をサクッと借りて自由に使いたいという場合には大手消費者金融のような口座振込・ATMの両方から現金を借りやすい業者の方が向いているでしょう。

キャッシングの選び方・比較のポイント

消費者金融(大手消費者金融、中小消費者金融)、銀行カードローン、クレジットカードキャッシング枠、信販会社系カードローン、キャッシュレス決済アプリのカードローンのどの方法が向いているのか、選び方のポイントを解説します。

バレずに借りるなら電話連絡なし・郵送物なし・在籍確認なしの大手消費者金融カードローンがおすすめ

まず基本的に、初めてキャッシングをするなら大手消費者金融を真っ先に検討することを強くおすすめします。

大手消費者金融は初めてお金を借りる人をターゲットに展開しているので、お金を借りることに不安がある人でも安心して借りられる仕組みが整っているんです。

申込方法はWEB完結が便利

大手消費者金融には「WEB完結」という申込方法が用意されています。

「WEB完結」はインターネットだけで申込から契約までの手続きが完了する利用方法です。

確認事項がなければ携帯に電話がかかってくることもありませんし、契約書類やローンカードなどが自宅に送られてくることもありません。

また、大手消費者金融5社は勤務先への電話在籍確認を原則行なっていないので、職場に在籍確認の電話がかかってくることもありません。

家族にも職場にもバレずに借りられるようになっているので安心感があります。

カードあり・カードなしを選択できる

ATMから借りたいときには自動契約機に来店すればローンカードを即日発行できますし、逆にローンカードを持ち歩きたくないときにはカードレス契約も可能です。

ローンカードがなくてもスマホアプリを使ってコンビニATMから借りることもできるようになっています。

こういったどんなニーズにも応えられる仕組みは、大手消費者金融が個人向けの融資に特化して運営しているからできることです。

初めての人でも安心して借りられるように利用者の希望に応えて改善が続けられているのでどなたでも使いやすくなっています。

融資スピードが早いのは大手消費者金融のキャッシング

「今日中にキャッシングしたい」「即日融資で振り込んで欲しい」など、できるだけ早く借りたいなら、まずはアコム、プロミス、アイフル、SMBCモビット、レイクの大手消費者金融から検討することを強くおすすめします。

その理由は、大手消費者金融よりもスピードが早いキャッシングは無いと言っても過言ではないからです。

金利が低いサービスなどはあるのですが、スピードでは大手にかなうところはありません。

消費者金融は個人向け無担保融資が専門なので審査技術が非常に高く、1分でも早く審査が完了するようにAI化に力を入れています。

たとえばプロミスなら最短3分で審査結果がわかります。(申込状況等で時間がかかることもあります)

中小消費者金融はそこまで進んでいなかったり、銀行カードローンは即日融資ができないようになっているため、融資までのスピードは大手消費者金融よりも早いところはありません。

ちなみに、銀行カードローンには保証会社がついているので、銀行カードローンでキャッシングする場合はまず保証会社の審査を受けて、次に銀行の審査に通過する必要があります。

この銀行カードローンの保証会社は消費者金融が担っていることも多いんです。

消費者金融は審査技術が高く、万が一利用者が返済できなくなった場合に代わりに銀行に一括返済できる資金力もあるので、保証会社の役割を受けることができるのです。

土日祝日に即日融資で借りるなら大手消費者金融カードローン

土日祝日で、今日中にお金が借りたい場合も大手消費者金融が便利です。

中小消費者金融は土日に営業していないことも多いですし、銀行カードローンは即日融資で借りることができません。

信販会社系カードローン、キャッシュレス決済アプリのカードローンは、複数の業務のひとつとしてカードローンを提供しているため審査に時間がかかることがあり、大手消費者金融ほど積極的に即日融資を行なっていません。

アコム、プロミス、SMBCモビット、レイク(※)などは、21時まで審査可能ですので、土日祝日や夜間に審査申し込みをしたい場合は大手消費者金融よりも優れているところはありません。

(※)レイクのみ日曜日は18時までの契約で即日融資可能となります。

職場への在籍確認の電話なしのキャッシングなら大手消費者金融

在籍確認は、審査の際に申告した勤務先に実際に勤めていることを確認することです。

勤務先は収入や返済能力に大きく関わってくるので、しっかりと確認されることになります。

在籍確認では審査担当者があなたの勤務先に実際に電話をかける方法がとられることが多いのですが、勤務先にカードローンの用件で電話がかかってくるのはちょっと困る・・・というのが本音ではないでしょうか。

在籍確認の電話は審査担当者の個人名でかかってきますし(銀行カードローン・信販会社などは、希望すれば社名を名乗ってもらえることもあります)、電話対応をした人にカードローンの在籍確認であることが伝わることはありません。

しかし、職場に個人名で電話がかかってくることそのものが不自然なことなので、できれば電話在籍確認は避けたいところかと思います。

アコム、プロミス、アイフル、SMBCモビット、レイクは、原則として電話による在籍確認を行なっていません。

審査によってどうしても在籍確認が必要になった場合でも、まずは携帯に連絡があり相談してくれますし、電話での在籍確認がない代わりに書類で在籍確認を行う場合もあります。

ですので、いきなり職場の電話にかかってくるようなことは決してありません。

大手消費者金融以外では現在でも電話在籍確認が行われることが多くなっていますので、職場への電話を避けたい場合も大手消費者金融を強くおすすめします。

金利で選ぶなら銀行カードローンのキャッシング

大手消費者金融はとてもメリットが多いのですが、気をつけたいのが金利の高さです。

消費者金融は上限金利を18.0%にしていることが多いのですが、この設定は低金利とはいえません。

▼大手消費者金融の金利と限度額

| 消費者金融名 | 金利(実質年率) | 貸付限度額 |

| プロミス | 2.50%~18.00% | 800万円まで |

| アコム | 2.4%~17.9% | 最大800万円 |

| アイフル | 3.0%~18.0% | 最大800万円 |

| SMBCモビット | 3.0%~18.0% | 最大800万円 |

| レイク | 4.5%~18.0% | 最大500万円 |

▼銀行カードローンの金利と限度額

| 消費者金融名 | 金利(実質年率) | 貸付限度額 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 最大800万円 |

| 三菱UFJ 銀行カードローン「バンクイック」 | 1.8%~14.6% | 最大500万円 |

| りそな銀行「りそなプレミアムカードローン」 | 1.99%~13.5% | 最大800万円 |

| 横浜銀行カードローン | 1.5%~14.6% | 最大1,000万円 |

| イオン銀行カードローン | 3.8%~13.8% | 最大800万円 |

| ソニー銀行カードローン | 2.5%~13.8% | 最大800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 最大800万円 |

| 住信SBIネット銀行カードローン | 1.89%~14.79% | 最大1,000万円 |

| オリックス銀行カードローン | 1.7%~14.8% | 最大800万円 |

大手消費者金融の上限金利は最大18.0%ですが、銀行カードローンは高いところでも14.8%になっており、低いところでは13.5%で借りることもできます。

銀行カードローンはここからさらに金利引き下げ優遇を受けられることも多いので、金利の低さでは銀行カードローンが圧勝です。

ただし、銀行カードローンの審査は消費者金融よりも厳しくなりますし、即日融資で借りることはできません。

無利息サービスも行われていないので、ごく短期間で完済できるくらいの融資なら無利息サービスがある大手消費者金融の方がかえってお得となることもあります。

お手持ちのクレジットカードのキャッシング枠を確認してみて

クレジットカードのキャッシング枠は、クレジットカードの総枠の中で少額のお金を借りることができるサービスなので、消費者金融や銀行カードローンほど高額融資を受けることはできません。

ただし、キャッシング枠がついているクレジットカードがあればすぐにでもお金を借りることができるので、お手持ちのクレジットカードを確認してみると良いでしょう。

海外キャッシングをならクレジットカードキャッシングがおすすめ

海外旅行などの渡航先では日本以上にクレジットカード決済が便利なので、お買い物、食事、ホテル代の支払いなどは基本的にクレジットカードで支払うことができるのですが、それでもチップの支払いなどで現金が必要となることもあります。

海外で現地通貨を用意したい時に便利なのがクレジットカードキャッシング枠です。

キャッシング枠がついているクレジットカードがあれば、現地のATMから現地通貨を借りることができるので、本当に必要な金額だけを借りてお財布に入れておくことができるんです。

「お買い物や飲食店などの支払いはクレジットカードで行なって、チップ用やいざという時のために少額の現地通貨を現金で持っておきたい」という場合にはクレジットカードにキャッシング枠をつけておく方法が最適です。

クレジットカードは機能、付帯サービスも確認しよう

なお、キャッシング枠が目的でクレジットカードを作る場合でも、クレジットカードの機能と付帯サービスはしっかり確認するようにしましょう。

例えばアコムが発行するクレジットカードの「ACマスターカード」は、国内でももちろん使えますし海外キャッシングも利用できます。

消費者金融系クレジットカードになるので、審査にも通過しやすいというメリットもあります。

ただし、ACマスターカードは支払い方法に特徴があって、支払い方法は基本的にリボ払いになります。お店では「一括払いで」と伝えた場合でも自動的にリボ払いになってしまうのです。

一括払いで支払いたい場合は、毎月20日までの利用分を翌月6日までに振込などで払えばリボ払い手数料は発生しませんが、他の一般的にクレジットカードのように口座振替で一括払いをするという支払いはできません。

キャッシング目的でクレジットカードを作るときも、クレジットカードそのものの機能、サービスをしっかり確認して下さいね。

審査に自信がない時は中小消費者金融も検討を

すでに複数のカードローンでお金を借りていたり、ブラックリストになっている場合は、大手消費者金融、銀行カードローン、クレジットカード、信販会社系カードローン、キャッシュレス決済アプリのカードローン審査には通らない可能性が非常に高くなります。

この場合は、中小消費者金融をおすすめします。

キャッシングの審査では信用情報の調査も行われるので、ブラックリストであることは必ず発覚します。

大手ではブラックリストであることがわかった時点で否決となるのですが、中小の場合は大手とは異なる基準で審査を行っているので、多少信用情報が良くない人やブラックリストであっても審査通過のチャンスがあるのです。

例えばクレジットカードの支払いを長期延滞してしまった場合、クレジットカード解約後から約5年間はブラックリストになります。

大手消費者金融や銀行カードローンではこの5年間は審査に通らないのですが、中小の場合は、ブラックリストであっても申し込み時点で安定した収入と返済能力が確認できれば融資を受けられることもあります。

初めてキャッシングする際にあえて中小を選ぶ必要はありませんが、審査落ちの心当たりがあるような場合は検討してみても良いでしょう。

とにかく気軽にキャッシングしたいならキャッシュレス決済アプリのカードローン

「au PAY スマートローン」「ファミペイローン」などのキャッシュレス決済アプリのカードローンのメリットは、スマホひとつで気軽に申し込みできて、借入・返済もスマホだけでできるところです。

アプリだけで申し込みができるので、店頭窓口や自動契約機に行く必要もありませんし、24時間365日いつでも申し込み手続きができます。必要書類の提出もスマホのカメラで撮影して送信することができるようになっています。

また、もともとアプリ開発の技術が非常に優れている企業が提供するカードローンなので、アプリの使いやすさも充実しています。借入内容はひと目でわかりやすし、次回の返済日などをアプリの機能で通知してもらうこともできるので延滞も防げます。

現在は、アコムなどのような昔からある消費者金融もアプリが使いやすくなっているのですが、従来の消費者金融からお金を借りるのはちょっと抵抗がある世代の人でも、キャッシュレス決済アプリのカードローンなら気軽に借りやすいのではないでしょうか?

キャッシングでお金を借りるメリットとは?

お金を借りる方法はキャッシング以外にも親・兄弟、友達などから借りる方法もありますが、あえてキャッシングするメリットはどういうところなのでしょうか。

担保・保証人は不要。誰にも知られずに迷惑がかからない

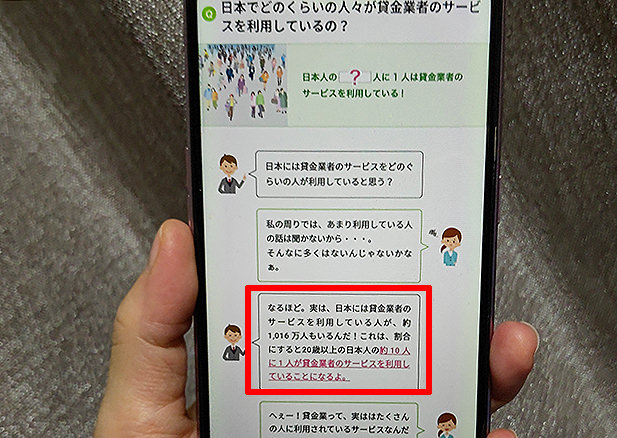

お金を借りていることを人に知られたくないと考えるのはみんな同じですので、親しい友人であっても「実は借金があって・・・」という話はあまりしないのではないでしょうか?

出展:日本貸金業協会「日本でどのくらいの人々が貸金業者のサービスを利用しているの?」

しかし、日本貸金業協会によると、なんと20歳以上の日本の人口の約10人に1人が貸金業者のサービスでお金を借りていることになるのだそうです。

こんなに利用者が多いにも関わらず、あなたの周囲でカードローンでお金を借りている人の話はあまり聞かないのではないでしょうか?

それは、大手消費者金融や銀行カードローンなら誰にもバレずに借りることができるという証です。

キャッシングは担保も保証人も不要で借りることができますし、カードローンでお金を借りることを自分からあえて誰かに伝える必要もないでしょう。

また貸金業法では、たとえ本人の家族であっても不必要にお金を借りていることを口外することは禁止されているので、あなたがお金を借りていることが消費者金融などから第三者に伝わることはありません。

延滞することなく返済を続ければ、誰にも知られずに誰にも迷惑をかけずにお金を借りることができます。これはキャッシングでお金を借りるとても大きなメリットと言えます。

⇒内緒でバレずにカードローンで借りる【旦那・奥さんに家族に秘密で借りたい方へ】

最短即日融資も可能

「できれば今日中にお金を借りたい!」というときに、実際に借りることができる方法は限られているのですが、大手消費者金融なら比較的簡単に即日融資で借りることができます。

申し込み内容や審査の混雑によっては時間がかかることがあるものの、大手消費者金融の審査は最短3分~30分程度となっていて、口コミでも「申込から1時間くらいで借りられた」と言う声をたくさん見つけることができます。

申し込み内容に不備がなく必要書類もきちんと提出すれば、申し込みから借入まで30分~2時間程度しかかからないことも珍しくはありません。

審査に通過した後はインターネット上で契約手続きをすれば、すぐに口座振込やATMで借りられるので、即日融資もそこまで難しいことではないのです。

ただ、繰り返しになりますが即日融資に積極的に対応してくれるのは大手消費者金融になり、銀行カードローンは不可となります。

必要な時に何度でも借りられる

カードローンの融資は限度額の範囲内で何度でも借りることができますし、借りたお金をどんなことに使ったのかを確認されることもありません。

たとえば融資限度額が30万円あって、5万円を借りているとします。

その次の日にどうして3万円が必要となった場合でも、追加融資のための審査を受けることなく口座振込やATMから3万円を借りることができるのです。

また、30万円を超えるお金が必要になった場合は、限度枠を増やしてもらう増枠審査(増額審査)を受けて審査に通過すれば限度額を上げてもらうことも可能です。

借りたお金には利息をつけて返済しなければならないので借りすぎには注意が必要ですが、本当にお金が必要な時には大変助かるサービスであることは間違いありません。

本人確認書類が1枚あれば借りられる

キャッシングの申し込みに必要な書類には、申込者本人であることを確認する「本人確認書類」と、勤務先や年収を確認する「収入証明書類」があります。

このうち、本人確認書類は提出が必須となっているのですが収入証明書類は必須書類ではなく必要な場合のみ提出することになります。

つまり、運転免許証やマイナンバーカードなどの顔写真付きの本人確認書類をお持ちであれば、それだけでキャッシング申し込みができるのです。

本来、銀行などから融資を受ける場合は、もっとたくさんの書類が必要になります。

本人確認書類1枚で使い道自由なお金を借りられるところも、キャッシングのメリットと言えます。

無理のない返済ができるようになっている

キャッシングで借りたお金は利息をつけて返済しなければいけません。

初めてお金を借りるときには、毎月どれくらいお金を返済しなければいけないのか不安になるかと思いますが、キャッシングの返済額は無理のない返済が継続できるように設定されています。

例えば大手消費者金融のプロミスの場合、毎月の返済額は最終借入時の借入残高によって次のように決まっています。

| 最終借入時の借入残高 | 毎月の返済額(約定返済額) |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 23,000円 |

| 100万円 | 26,000円 |

| ~ | |

| 500万円 | 10万円 |

たとえば20万円を借りた場合、毎月の返済額は8,000円になり、この8,000円の中から元金と利息が支払われることになります。

このくらいの金額なら返済を継続しやすいのではないでしょうか。

経済的に余裕があるようでしたら、繰上げ返済(追加返済)もATMやインターネット返済などでいつでもできます。

海外キャッシングがとても便利!

クレジットカードのキャッシング枠なら海外で現地通貨を借りることができます。

お使いのクレジットカードに対応している現地のATMから必要な金額を引き出すだけで、ドル、人民元、ユーロなどの現地通貨を借りられるのです。

日本円を銀行などから外貨に両替する外貨両替のサービスはありますが手間がかかりますし、一応両替はしたけど使わなかった・・・ということもあります。

海外キャッシングなら本当に必要な時に必要な少額だけを現地で用立てすることができるので無駄がありません。

キャッシングにはデメリットもある

便利なポイントがたくさんあるキャッシングですが、把握しておきたいデメリットやリスクもありますので、ここでしっかり確認しておきましょう。

利息をつけて返済する必要がある

キャッシングで借りたお金には、借入金額と借入期間に応じて利息が発生します。

利息は借りている日数に応じて計算されるので、返済までの期間が長くなればなるほど増えてしまいます。

利息 = 元金 × 金利 ÷ 365日 × 借入日数

たとえば、10万円を金利18.0%で借りて、3ヶ月(90日)で返済する場合は、

10万円×18.0%÷365日×90日=4,438円の利息が発生することになります。

短期間で完済できるなら利息も大きなリスクにはなりません。

しかし、借入金額が大きくなると返済期間もおのずと長くなるので、利息が負担になってくることもあります。

プロミスで100万円借りた場合、約定返済額は26,000円です。

毎月26,000円だけを返済して完済する場合、返済期間は52回(4年4か月)で、利息は347,949円になるので、大きな負担になることがわかります。(金利は15.0%、30日間無利息サービスありで試算しています)

利息を抑えるためには借入金額を本当に必要な少額に抑えて、繰上げ返済(追加返済)もできるだけ行なって早期完済を目指すようにしましょう。

返済計画をしっかり立てないと返済期間が長引くことになる

お金に困っている状況だと審査に通過できるか不安で、とにかくお金を借りることしか考えられないかもしれません。

しかし、お金を借りる前にはしっかりと返済計画を立てておかないと、毎月の返済額が負担になって延滞が発生してしまうこともあります。

大手消費者金融はの公式サイトでは、お金を借りる前でも返済シミュレーションができます。もちろん返済シミュレーションを何度行っても審査に影響することはありません。

無理のない返済が継続できることを確認してから、必要な金額だけを借りられるように申し込みをしてみて下さい。

延滞すると信用情報に影響する

キャッシングの返済を万が一延滞してしまったとしても、延滞期間が数日程度であれば大きな影響はありません。

延滞初日から遅延損害金(延滞金)が発生して延滞が解消されるまでは新たな借入はできなくなりますが、必要な元金、利息、遅延損害金を払ってしまえば、また借りられるようになります。

延滞が解消できず長期化してしまうと、信用情報に影響が出てしまいます。

信用情報はローンやクレジットの契約や利用に関する情報のことで、信用情報機関というところに取引の記録が一定期間記載されます。

数日程度の短期間の延滞なら信用情報に載ることはないのですが、延滞が2ヶ月以上続いてしまうとその事実が信用情報に記録されてしまい、その後のローンやクレジットカードの契約に悪い影響を与えてしまうのです。

キャッシングの審査が気になる!何を審査されるの?

カードローンなどでキャッシングをするためには、まず審査に通過しなければいけません。

審査と言われると不安になってしまいそうですが、消費者金融などの審査はごくごく普通に働いている安定した収入がある人であれば通過できるので、そう心配する必要はありません。

年収が高くなくても大丈夫

年収が低いことを不安に感じている人もいるかもしれませんが、キャッシング審査では高い年収は必須ではありません。

大手消費者金融も銀行カードローンも申込条件に特に記入がなければ、年収が低いアルバイト・パートでも申込可能です。

パート・アルバイトという働き方で年収が数百万円ある人はまずいないので、キャッシング審査は年収が高くなくても通過できるということになります。

実際、審査で重要視されるのは年収の高さではなく収入の安定性です。

たとえば毎月の収入が8万円のアルバイト収入であっても審査に通過することは可能です。

収入が高いことよりも、毎月ほぼ変わりなく8万円の収入があるということが評価されるのです。借りられる金額は総量規制の観点により32万円程度までとなります。

収入が少なくても、本人の返済能力に合わせた金額を融資してもらえるのです。

「審査なし」のキャッシングはありません

できれば審査がないキャッシングを利用したいと思う人もいるかもしれませんが、審査のないキャッシングはありません。

過剰な貸付を防ぐため、間違いなく本人に融資を行うためなどの目的で、キャッシングの前に審査を行うことは法律で定められていることですので、正規のキャッシング業者が審査なしでお金を貸すことはありえないのです。

もし、「うちは審査なしですぐにお金を貸せます」などと宣伝している業者があったら、それは審査に通過できないような立場の人を狙った悪質金融業者の可能性もあります。

実際に借りられたとしても、法外な高い金利で利息を要求されたり、返済ができなくなってしまった場合に脅されてしまうこともあるかもしれません。そういったところからは決してお金を借りないようにしましょう。

審査が甘いキャッシングはある?

審査難易度は借入先によって異なるため、厳しいところと甘いところはあります。

例えば、銀行カードローンの審査は甘くはありません。銀行はカードローンをメインに運営しているわけではないため、返済能力がギリギリの人にリスクを背負って融資を行う必要がないのです。

そのため、確実に返済できる人にしか融資しないので審査は厳しくなります。

同じく、クレジットカードキャッシング枠と信販会社系カードローンとキャッシュレス決済アプリのカードローンも甘い審査は行いません。

この3社も複数の業務の中のひとつとしてカードローン事業を行っているため、返済能力が低い人に対して無理してお金を貸す必要がないので、少しでも不安がある人には融資を行わないのです。

大手消費者金融と中小消費者金融は、銀行カードローンほど厳しい審査にはなりません。

特に中小の消費者金融は大手と比較しても審査が甘いと言われています。

もちろん誰でも審査に通過できたり安定した収入がなくてもお金を借りられるほど甘い審査ではありませんが、例えば30万円の融資を希望していて返済能力にギリギリ不安がある場合、「30万円は融資できないけど10万円なら融資可能」と判断するのです。

審査難易度の違いは成約率でわかる

アコム、プロミス、アイフルの3社は、定期的に最新の審査通過率を公表していて、実際にどれくらいの人が審査に通過しているのか数字で確認することができます。

以下は6ヶ月間の審査通過率になります。

| 2023年12月 | 2024年1月 | 2024年2月 | 2024年3月 | 2024年4月 | 2024年5月 | |

| アコム | 42.4% | 39.4% | 40.6% | 39.5% | 41.3% | 42.0% |

| アイフル | 40.3% | 37.2% | 36.1% | 36.0% | 34.9% | 36.7% |

| プロミス | 35.6% | 34.8% | 36.9% | 35.6% | 35.7% | 36.0% |

・アコム「マンスリーレポート」より引用

・アイフル「月次データ」より引用

・プロミス「月次データ」より引用

アコムはほとんどの月で40%を超える審査通過率となっていて、アイフル、プロミスよりも審査に通過しやすいことがわかりますね。

といっても、アイフルとプロミスが厳しいわけではありません。安定した収入があり必要な返済能力が認められれば審査通過の可能性は十分にあります。

キャッシングの審査に落ちやすい人の特徴

キャッシングの審査に落ちやすい人には共通する特徴があります。

ここでは審査に落ちやすい人の特徴を解説します。

申し込み条件・審査基準を満たしていない

カードローンなどの申し込み条件は必ず公式サイトに記載されています。

消費者金融の場合は「20歳以上で安定した収入がある人」となっていることが多く、その他の年収条件などはありません。

ただし、これはあくまでも申し込みが可能な人の条件となっているので、申し込み条件を満たしていても審査に通過できるとは限りません。

どのキャッシングサービスも審査基準は非公開となっていて、基準を満たしていなければ審査に通過できないことになります。

他社からの借入件数・借入残高が多い

消費者金融、クレジットカードキャッシング枠、信販会社系カードローン、キャッシュレス決済アプリのカードローンは総量規制の対象になります。

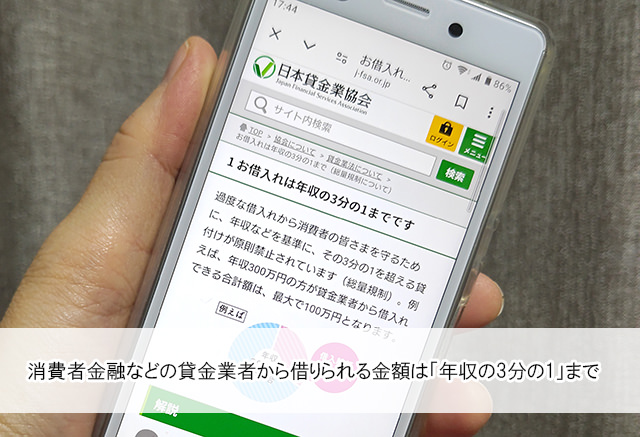

総量規制は、個人が借りられる金額を「年収の3分の1まで」と定める貸金業法による規制です。

銀行カードローンは貸金業法ではなく銀行法に則って運営をしているため総量規制の対象外ですが、過剰融資を防ぐための自主規制を設けているため、借入可能額はやはり年収の3分の1が目安になるでしょう。

すでに他社からお金を借りている場合、総量規制を超える金額を借りることはできませんし、過剰融資を防ぎ多重債務者を増やさないためにも、どのキャッシング業者もお金を貸しすぎることはしません。

1社でも借りていると審査に通過できないということではありませんが、借入が多いほど審査に通りにくくなることは事実です。

信用情報が良くない

信用情報は、日本に3社ある信用情報機関に保有されています。

| 信用情報機関 | 加盟している金融機関 |

| 日本信用情報機構(JICC) | 消費者金融など |

| 株式会社シー・アイ・シー(CIC) | 消費者金融、信販会社、クレジット会社など |

| 全国銀行個人信用情報センター | 銀行(都市銀行、地方銀行、信用金庫、ネット銀行、信用組合など) |

信用情報に記載されている内容はクレジットやローンの契約状況、利用状況、返済状況などの客観的な事実になります。

そのため、たとえばクレジットカードを適度に利用していて、毎月一括払いで延滞なく支払いを行っているような良い信用情報が積まれていることになり返済能力が高いことの証明になるので審査が有利になります。

逆に、支払いが遅れていたり、複数のカードローンでお金を借りているのに新たに別のカードローンに申し込みをしているような状況だと、信用情報が悪く返済能力が低いと判断されるため審査に悪影響となってしまいます。

ブラックリストになっている

ブラックリストの人は大手消費者金融、銀行カードローン、クレジットカードキャッシング枠、信販会社系カードローン、キャッシュレス決済アプリのカードローンなどあらゆるキャッシング審査に通ることはできません。中小消費者金融なら少額を借りられる可能性はありますが、審査はかなり厳しいものになると思っておきましょう。

ブラックリストは、実際にそういうリストがあるわけではなく信用情報に「事故情報」または「異動情報」が記載されている状況になります。

ブラックリストになってしまう原因として知られているのは支払いが遅れる延滞かと思いますが、延滞以外にも以下のような理由でブラックリストになります。

こちらは、信用情報機関CICでブラックリストになる原因とその期間です。

| ブラックリストの原因 | 詳細 | ブラックリストとなる期間 |

| 延滞 | 返済期日を過ぎても支払いが確認できない状態。61日または3か月以上の延滞でブラックリストになります。 | 延滞期間中と完済日から5年程度 |

| 代位弁済 | 借主が返済不能に陥ってしまい、代わりに保証会社や連帯保証人が返済をした状態。 | 代位弁済が行われた日から5年程度 |

| 強制解約 | 延滞が解消できなかった、悪質な利用が確認されたなどの何らかの理由で、クレジットカードやカードローンを強制解約させられた状態。 | 強制解約の日から5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産などの手続きを行なった。 | 任意整理は5年 個人再生、自己破産は7年(※1) |

(※1)2022年11月4日以前に個人再生または自己破産を行なった場合は10年程度となります。

たとえばカードローンの支払いを延滞してブラックリストになったとします。この場合、延滞している期間もブラックリストになるのですが、完済してからも5年程度はブラックリストのままになります。

「完済したのでブラックリストを解除してほしい」とお願いしても、必要な期間が過ぎるまでは解消されることはないのです。

ブラックリストの間はあらゆるローン審査に通らなくなるので、キャッシングの審査、クレジットカードの審査には通過できませんし、将来のカーローンや住宅ローン審査にも通過できなくなってしまいます。

延滞が発生している

クレジットカードや他社カードローンの支払いが遅れていることは、信用情報を照会すればイッパツで発覚してしまいます。

数日程度の延滞なら大丈夫なのですが、例えば1ヶ月以上延滞が続いていて信用情報に記載されている状態で他社カードローンに申し込みをしても審査に通過することはありません。

他社からすでにお金を借りていて返済ができないくらい困っている状況で新たに融資を行なっても返済が遅れる可能性が高いことになるので、審査に通ることはできないのです。

ブラックリストにならないくらいの延滞であっても、ローン審査に影響することがあることは忘れないようにしましょう。

どんな場合でも延滞しないに越したことはないですね。

申し込みブラックになっている

「申し込みブラック」は、短期間に複数のキャッシング審査を受けたことが直接の原因となって、一時的に審査に通らなくなっている状態です。

信用情報のブラックリストとは異なり正確にはブラックリストではないのですが、申し込みブラックの間もローン審査には通過できません。

キャッシング審査に申し込みをした履歴は約6ヶ月のあいだ信用情報機関に記録が残ります。

どのような理由があっても複数の消費者金融に次々と申し込みをしてしまうと、この記録も全て信用情報に残ってしまうのです。

たくさんの消費者金融に申し込んである記録を見た審査担当者は、

「この人はたくさんの消費者金融に申し込んでるけど、よほどお金が必要な状況なのだろうか?返済に不安があるのでは?」

「この人は、たくさんのカードローン審査に落ちてるけど、何か原因があるのでは?」

「たくさんのカードローンに申し込みをしてるけど、借りられるだけお金を借りて返済を踏み倒すつもりなのでは・・・」

「特殊詐欺などの犯罪の可能性も否定できない」

などと、ネガティブな判断をすることになり審査に悪い影響を及ぼすのです。

申し込みブラックの原因は信用情報が悪いことというよりも、複数のカードローンに次々に申し込んでしまった行いにあるので、申し込みブラックが解消されれば通過できる可能性はあります。

心当たりがある場合は6か月間待ってから改めて審査を受けてみると良いでしょう。

申し込み内容の嘘・誤りがある

親しい友達であっても嘘をついてまでお金を借りようとする人は信用できないですよね。

キャッシング業者も同じです。申し込み内容に嘘があるということは、本来の返済能力を偽っているということになるので、審査に通過させてもらえないのです。

嘘をつくこともダメですが、同じくらい注意したいのが申し込み内容の間違いや入力ミスです。

審査をする側は、「審査に通るためについた嘘」と「うっかりミス」を区別することができないので、本当にミスで入力内容を間違えただけであっても審査に通過するために嘘をついたと思われてしまうことがあるのです。

うっかりミスで審査に落ちてしまうのはもったいないことです。

ほんの少しの間違いであれば電話で確認があり修正してもらえることもあるのですが、申し込み内容は丁寧に確認して正確に入力しましょう。

キャッシング審査に通過するためのコツ・ポイント

ここでは、キャッシング審査に落ちやすい人の特徴を踏まえて、審査に通過するためのコツやポイントを解説します。

とても重要なことばかりですのでしっかり把握しておきましょう。

申し込み条件を満たしていることを確認する

申し込み条件を満たしていないと審査に通過することはできませんので必ず確認しておきましょう。

たとえばプロミスなら18歳・19歳でも申し込みできますが、アコム、アイフル、SMBCモビット、レイクは20歳以上になっています。

※18歳、19歳の人がプロミスに申し込みをする場合は収入証明書類の提出が必須となります。

消費者金融の場合は年齢以外の条件が設けられていないことが多いのですが、「SMBCモビットpremium、SMBCモビットplus」は三井住友カード(旧SMBCファイナンスサービス含む)のクレジットカードをお持ちの方、または提携ローンを契約中の方という条件があります。

申し込み内容は正確に記入する

申し込み内容に間違いや虚偽の申告があると、確認の電話がかかってきてしまい、審査に時間がかかり即日融資で借りられないこともあります。

審査に時間がかかるだけならまだ良い方で、「申し込み内容の嘘・誤りがある」の項目でお伝えしたとおり、嘘や間違いが原因で審査に落ちてしまうこともあります。

間違いは防ぐことができますので、不明点はちゃんと調べて正確に記入して、送信前に確認するようにしましょう。

嘘はバレるの?

年収が低いことが不安だったり、勤続年数が短い、居住年数が短いなど、審査にマイナスになりそうな不安なこともあるかもしれません。

そこで、本当は勤続年数が3ヶ月なのに1年と嘘をついたり、年収が120万円なのに300万円ということにする嘘をついてしまった場合、審査でバレてしまうのでしょうか?

絶対にバレるということはありませんが、かなり高い確率でバレることになります。

嘘がバレてしまった場合、審査はそこでストップとなり通過することはできません。

嘘をついてまでお金を借りなければいけないほど困っているということになるので返済能力がないと判断されてしまいます。

それに、収入や返済能力などの申込内容そのものが信用できないことになるので通過できないのです。

もし審査の時点で嘘がバレずにお金を借りることができたとしても、途上与信で発覚することがあります。途上与信は契約者に対して抜き打ちで行われる審査のことです。

カードローンの利用状況や返済状況を社内で保有している情報だけでなく信用情報機関にも照会を行なって、登録内容に変更がないことや他社借入が増えすぎていないかなどを確認して延滞を未然に防ぐために行われます。

この途上与信で審査申し込み時の嘘が発覚してしまった場合、キャッシングの契約が強制解約となったり一括返済を求められるリスクもあります。信用情報にも記載され、ブラックリストとなってしまいます。

キャッシング業者に嘘の申し込みをするということは、企業を騙してお金を借りることなので、詐欺罪に問われてもおかしくないことです。

嘘をついて申し込みをしても良いことはひとつもありませんので、絶対にやめておきましょうね。

延滞を解消しておく

延滞状況は信用情報を確認すればすぐにわかってしまいますし、延滞がある状態で申し込みをしても通過できるキャッシングはありません。

延滞がある場合は必ず返済をして延滞を解消してから申し込むようにしましょう。

短期間に複数のキャッシングに申し込みをしない

1か月間に3社の消費者金融に申し込むなど、短期間に複数のカードローン審査を受けてしまうと申し込みブラックになってしまいます。

審査に不安がある場合でも、次々と申し込んで審査を受けることは避けて下さい。

他社借入はできるだけ完済しておく

消費者金融などの貸金業者から借りられる金額は総量規制によって年収の3分の1までと決まっています。

すでに年収の3分の1のギリギリまで借りているとそれ以上借りることはできませんので、できるだけ完済して借入金額を減らしてから審査を受けるようにしましょう。

借入件数にも注意して下さい。年収などの返済能力にもよりますが一般的には1~2社程度なら3社目の審査に通過する可能性はまだありますが、すでに3社から借りていて4社目を探すとなると非常に厳しくなります。

借入件数は1件でも少ない方が良いので、可能な限り完済して借入件数・借入金額のどちらも減らしてから審査を受けた方が通過しやすくなります。

信用情報に不安があるときはどうすればいい?

信用情報はこれまでのクレジットカードやローンの利用・返済の積み重ねになるので、すぐに改善できるものではありません。

信用情報を良い状態にしておくためには、普段から延滞しないこと、お金を借りすぎないことが大切なことになります。

・これまでにどこからもお金を借りたことがない

・クレジットカードの支払いを延滞したことがない

・延滞したことはあるけど5年以上経過している

・強制解約、代位弁済、債務整理などの信用情報に影響があることはしていない

など、現在の信用情報に影響がない状態でしたら心配はありません。

どうしも気になる場合は自分の信用情報を確認することができます。

JICC、CIC、全国銀行個人信用情報センターからそれぞれ自分の信用情報を取り寄せることができるので、気になるようでしたら取り寄せて確認してみると良いでしょう。

取り寄せの方法と手数料は各信用情報機関の公式サイトで確認できます。

申し込んだその日にキャッシングしたい!即日融資のコツは?

今日中にキャッシングしたいというときに、即日融資で借りるためのコツもあります。

大手消費者金融を選ぶこと

即日融資に積極的に対応しているのは、アコム・プロミス・アイフル・SMBCモビット・レイクの大手消費者金融です。

銀行カードローンを除くその他の業者でも即日融資で借りられることはあるのですが、その日のうちにキャッシングしたいときに、その他の業者を選ぶメリットははっきり言ってありません。

よほどの理由がなければアコム・プロミス・アイフル・SMBCモビット・レイクから選択することをおすすめします。

できるだけ早い時間に申し込みを完了させておくこと

大手消費者金融の融資スピードは次のとおりです。

| 消費者金融 | 融資時間 |

| アコム | 最短20分 |

| プロミス | 最短3分 |

| アイフル | 最短18分※ |

| SMBCモビット | 最短15分 |

| レイク | 最短20分 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

非常に早いのですが、これはあくまでも「最短」になるので、実際は1時間以上かかることもあります(それでも十分早いのですが)

審査は申し込み順に行われますし、平日の夕方以降や土日祝日は審査が混雑するため、通常よりも時間がかかることもあります。

できるだけ早くキャッシングしたいなら、午前中などの早い時間に申し込みを完了させておくことを強くおすすめします。

在籍確認がとりにくい時は電話在籍確認なしの大手消費者金融を選ぶ

在籍確認が必要なキャッシング審査の場合、在籍確認に通過できないと審査を進めてもらうことができません。

在籍確認の電話は必ずしも自分で対応する必要はないのですが、電話に出た人の受け答えによっては在籍確認がとれないこともあります。

電話に出られないことが多い勤務先であったり、在籍確認に不安がある場合は職場への在籍確認の電話なしのキャッシング業者を選択した方が安心です。

・アコム

・プロミス

・アイフル

・SMBCモビット

・レイク

・三井住友カード「SMBCモビットpremium、SMBCモビットplus」

・ACマスターカード

・プロミスVisaカード

土日祝日の即日融資は大手消費者金融が便利

銀行カードローンは即日融資が不可となっていますし、中小の消費者金融などは土日祝日に審査を行なっていないこともあります。

大手消費者金融なら土日祝日も平日とほぼ変わらずに審査してもらえるので、今すぐキャッシングしたいなら大手消費者金融が最適です。

審査に通過した後にお金を借りる方法は、大きく分けると「口座振込」または「ATM」になります。

口座振込で借りたい場合、大手消費者金融であれば土日祝日でも振込可能であることが多いので、平日15時の銀行営業時間までしか借りられないということはありません。

ただし、大手消費者金融では振込手続きを行なってもらえても、お使いの金融機関の方が対応していない可能性もありますので、振込可能な時間帯を確認しておくと安心です。

振込対応時間に不安があるなら、ATMから借りることをおすすめします。

自動契約機・無人店舗でローンカードを発行しておけばカードローン会社の自社ATMと提携ATMで現金を引き出すことができます。

また、大手消費者金融ならスマホアプリがあれば「スマホATM取引」を使ってコンビニATMからカードレスでキャッシングすることもできます。

▼スマホATM取引で利用できるコンビニATM

| 大手消費者金融 | スマホATM取引で利用できるATM |

| アイフル | セブン銀行ATM・ローソン銀行ATM |

| プロミス | セブン銀行ATM・ローソン銀行ATM |

| レイク | セブン銀行ATM |

| アコム | セブン銀行ATM |

| SMBCモビット | セブン銀行ATM・ローソン銀行ATM |

たとえばアイフルなら、ローンカードがなくてもセブン銀行ATM・ローソン銀行ATMを利用できるので、審査に通過して契約手続きをした後にセブンイレブンやローソンに行けばカードレスで利用できるのです。

以前はローンカードがないとATMを利用できなかったのですが、大手消費者金融はここまで便利に進化しています。

必要書類を用意しておく

キャッシング審査に必要な書類は「本人確認書類」と「収入証明書類」があります。

本人確認書類

どのキャッシング業者に申し込む場合でも、本人確認書類は必須書類となりますので、事前に用意しておきましょう。

運転免許証をお持ちの場合は優先して提出します。

・運転免許証

・運転経歴証明書

・マイナンバーカード

・パスポート ※2020年2月3日以前に申請して発行されたもの

・住民基本台帳カード

・住民票

・戸籍の附票の写し

・住民票記載事項証明書

・国民年金手帳

・母子健康手帳

・特別永住者証明書

・在留カード

など

収入証明書類

収入証明書類の提出は必須ではなく、以下の場合に求められることになります。

・すでに借りている金額と借入希望額の合計が100万円を超えるとき

・18歳・19歳の人

・キャッシング業者から提出を求められたとき

初めてお金を借りる20歳以上の人であれば、基本的に希望限度額が50万円を超えなければ収入証明書類の提出を求められることはありません。

すぐに用意できない場合は限度額を最小限に抑えるようにしましょう。

・源泉徴収票(最新のもの)

・給与明細書(直近2ヶ月分。賞与証明書もあれば一緒に提出します)

・確定申告書/青色申告書

・収支内訳書

・住民税決定通知書/納税通知書

・所得(課税)証明書

・年金通知書

・年金証書

など

希望額は必要最低限にしておく

キャッシング審査は借入希望額が多くなるほど慎重に行われることになります。

希望額が50万円を超えると収入証明書類の提出も必要になり、書類の確認・審査時間も長くなってしまいます。

希望額は本当に必要な最低限の金額だけにしておくほうが審査時間の短縮になり、即日融資で借りやすくなりますよ。

キャッシングに関するよくある質問

キャッシングの申込、審査、借入・返済などに関するよくある質問をまとめています。

キャッシングの申し込み方法は?

キャッシングの申し込み方法は、キャッシング業者によっても異なりますが、ほとんどの場合、どこにも来店せずに24時間365日申し込みができるインターネット申込が利用できます。

1.インターネットで申込手続きをする(24時間365日申込可能)

2.必要書類を提出する(スマホで撮影して送信できます)

3.審査が行われる

4.メールで審査結果のお知らせがある(電話になる場合もあります)

5.インターネットで契約手続きする

6.ローンカードを受け取る(必要な場合のみ。受け取り方法は自動契約機に来店または郵送)

インターネット以外にも、電話、来店などでも申込できます。

電話申し込みでは、審査に必要な項目を聞かれるので回答するだけで審査を進めてもらえるのですが、聞かれることが多く勤務先電話番号や正社員の人数、入社した年月など事前に調べておかないとわからないこともあります。

来店申込は、自動契約機に先客がいたら待たないといけないので、時間がかかることもあります。

とくにこだわりがなければスマホ・パソコンから申し込めるインターネット申し込みが便利かと思います。

ローンカードがなくてもコンビニATMから現金を借りられる?

ローンカードがあればキャッシング業者のATMと提携ATMから現金を借りることができます。

ローンカードの受け取り方は、自動契約機に受け取りに行くか郵送してもらう方法などがあります。ローンカードがあれば手数料無料で使えるATMが増えるので、ATMから現金を借りる機会が多い方は発行しておいた方が便利です。

| 消費者金融 | 手数料無料のATM | ローンカード受取方法 |

| アコム | アコムATM | ・自動契約機(むじんくん) ・郵送 |

| プロミス | ・プロミスATM ・三井住友銀行ATM |

・自動契約機 ・郵送 |

| アイフル | なし | ・無人契約機 ・郵送 |

| SMBCモビット | 三井住友銀行ATM | ・ローン契約機 ・郵送 ・ローソン、ミニストップ ・郵便局窓口 ・はこぽす、PUDO |

| レイク | なし | ・自動契約機 ・郵送 |

スマホATM取引でカードレスで借りられる

ローンカードを発行しなくてもスマホATM取引を使ってセブン銀行ATM・ローソン銀行ATMからカードレスで借りることもできます。

スマホATM取引はキャッシング業者のスマホアプリを使ってATMを操作できるサービスです。

▼スマホATM取引で利用できるコンビニATM

| 大手消費者金融 | スマホATM取引で利用できるATM |

| アイフル | セブン銀行ATM・ローソン銀行ATM |

| プロミス | セブン銀行ATM・ローソン銀行ATM |

| レイク | セブン銀行ATM |

| アコム | セブン銀行ATM |

| SMBCモビット | セブン銀行ATM・ローソン銀行ATM |

スマホアプリがあればセブン銀行ATM・ローソン銀行ATMをローンカードなしで利用できます。

ただし、スマホATM取引の利用には、その都度手数料が発生します。

| 取引内容 | 手数料 |

| 10,000円以下の借入・返済 | 110円 |

| 10,000円超の借入・返済 | 220円 |

1回あたりの手数料は高いものではありませんが、その都度発生するので使い過ぎには気をつけましょう。

キャッシュカードで引き出すこともできる

口座振込で自分の口座に振り込んでもらって、お手持ちのキャッシュカードを使って金融機関ATMから引き出すこともできます。

ローンカードがなくてもATMから借りることができますし、ATM利用手数料が無料のタイミングで引き出せば手数料も節約できます。

キャッシングで借りられる金額はいくらまで?

貸金業者から借りる場合は、総量規制によって年収の3分の1までしか借りることができません。年収300万円の人なら100万円まで借りられることになります。

なお、総量規制は個人が借りられる金額の合計になりますので、年収300万円の人がすでにアコムから40万円借りている状態でプロミスに申し込んだ場合、最大で60万円まで借りられることになります。

リボ払いとは?

カードローンの返済はリボ払いで行うのが一般的です。

リボ払いは毎月の支払額は一定となる返済方法です。

たとえばレイクの場合、返済方式は「残高スライドリボルビング方式」になっていて、「借入時の借入残高」に応じて毎月の返済額が決まります。

▼レイク 金利18.0% 60回以内で返済する場合の返済例

| 借入残高 | 毎月の返済額(約定返済額) |

| 100,000円まで | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~300,000円 | 12,000円 |

| 300,001円~400,000円 | 12,000円 |

| 400,001円~500,000円 | 14,000円 |

初回借入額が25万円の場合、毎月の返済額は12,000円になります。

この状態から返済が進んで借入残高が20万円を下回ったとしても「借入時の借入残高」に変更はないので毎月の返済額も12,000円から変更はありません。

この時点で追加融資を受けて借入残高が20万円になったとします。「借入時の借入残高」に変更が発生したので毎月の返済額は8,000円に変更されます。

キャッシングのリボ払いは借入時の借入残高によって毎月の返済額が決まるため、返済が進んでも支払額が細かく変わるわけではありません。

逆に、追加融資で借りすぎてしまって「借入時の借入残高」が増えてしまうと返済額も増えることになりますので、借りすぎには気をつけましょう。

キャッシングは何社でも申し込みできる?

キャッシングに申し込みできるのは3社までなどの決まり事はないので、理論上は何社でも申し込むことができます。

ただし、短期間に立て続けに申し込みをしてしまうと申し込みブラックになってしまい審査に落ちてしまいます。

また、借入件数が多い多重債務者はローン審査に通ることができないので、たくさんのキャッシング審査を受けることにあまりメリットはありません。

信用情報に記録されることは?

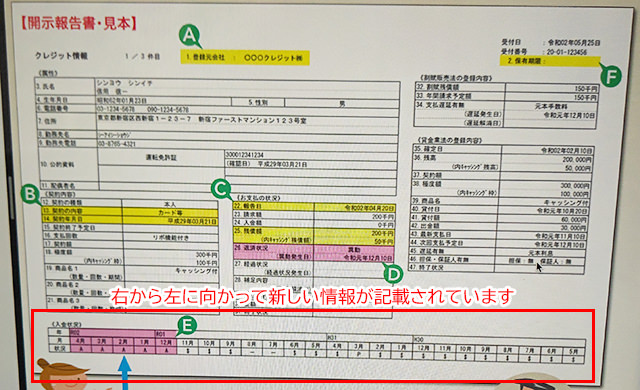

以下は、信用情報機関のCICに実際に記録される内容になります。

| 記録情報 | 詳細 | 信用情報機関に記録される期間 |

| 本人情報 | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 | 契約期間中および契約終了後5年以内 |

| 契約内容に関する情報 | 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 | |

| お支払状況に関する情報 | 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 | |

| 割賦販売法対象商品のお支払状況に関する情報 | 割賦残債額、年間請求予定額、遅延の有無等 | |

| 貸金業法対象商品のお支払状況に関する情報 | 確定日、貸付日、出金額、残高、遅延の有無等 |

<参考>:CICが保有する信用情報

こちらはCICの信用情報の見本です。

<出典>CIC信用情報開示報告書の見方

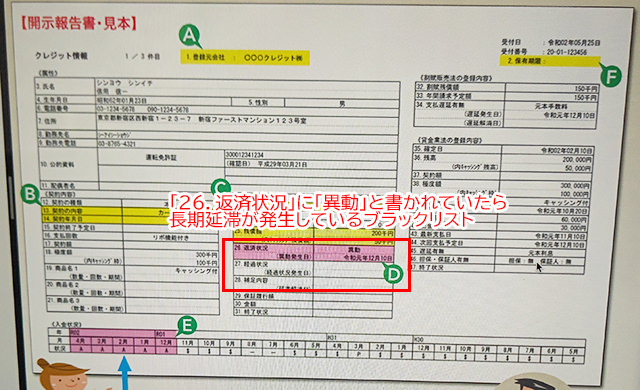

たとえば延滞をした場合は、マルEの《入金状況》を見ればわかります。

《入金状況》には、支払いの状況が記号で記されます。

| 記号 | 記号の意味 |

| $ | 請求通り(または請求額以上)の支払いがあった |

| P | 請求額の一部が入金された |

| R | 利用者以外から入金があった |

| A | 利用者の事情で約束の日に入金がなかった未入金の状態 |

| B | 利用とは無関係の事情で入金がなかった |

| C | 入金がなかったが原因は不明 |

| – | クレジットの利用がないなど、請求もなく入金もない状態 |

| 空欄 | 加盟店からの情報更新がなかった状態 |

右から左に向かって新しい情報になっていて、いちばん左が最新の支払い状況になります。

ブラックリストになっている場合は、マルDに記載されます。

長期延滞が発生するとマルDに「異動」と記載され異動発生日に日付が記載されることになり、この状態がブラックリストになるのです。

信用情報にはキャッシングやクレジットカードの利用、支払い、延滞などについてあらゆる情報が一定期間記載されることになるので、嘘をついて申し込みをしてもすぐにバレてしまいます。

キャッシングの履歴は一生残るわけではない

キャッシングの利用履歴が信用情報機関に記録される期間は決まっていて、たとえ長期間延滞したとしても、そのカードローンの契約を解約してから5年経過すれば記録は消去されます。

延滞はしない方が得策ですが、たとえブラックリストになったとしても一生続くわけではありません。

キャッシングで借りたお金の使い道を審査されることはある?

借りるお金に使い道については申し込みをするときに、簡単に質問がある場合もありますが、実際にどんなことに使ったのか詳細に確認されることはありません。

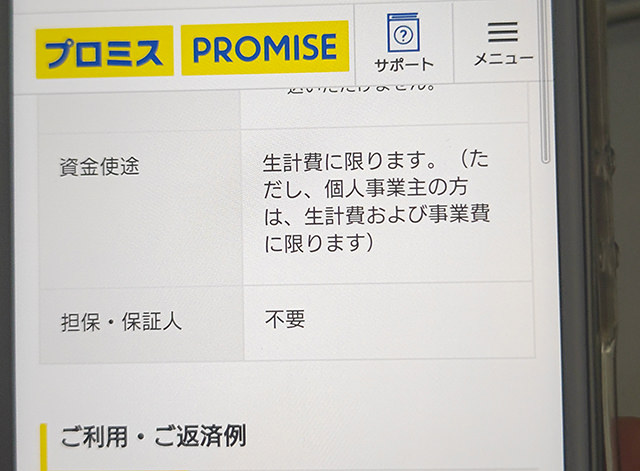

プロミスの場合、資金使徒は「生計費に限ります。(ただし、個人事業主の方は、生計費および事業費に限ります)」と記載されています。

どこまでを生計費と言うのか難しいところではありますが、何に使ったのか詳細を確認されることはまずありません。

ちなみにこちらは日本貸金業協会の調査が調査した、貸金業者から借入経験がある人が借入申し込みを行った際の資金使徒になります。

| 資金使徒 | 割合 |

| 趣味/娯楽(レジャー、旅行を含む)費 | 34.3% |

| 食費 | 19.4% |

| 家族のための支出 | 14.1% |

| 外食等の遊興費 | 13.2% |

| 家賃の支払い(住宅ローンの返済を除く) | 12.2% |

| 他の借入(住宅ローン・自動車ローン等)の 返済資金不足の補填 | 11.4% |

| 衣料費 | 11.0% |

| 他の借入(クレジット・キャッシング等)の返済資金不足の補填 | 10.2% |

| 自動車・バイクの購入費(車検整備費等を含む) | 8.2% |

| 水道・光熱(電気・ガス等)費 | 8.2% |

| 医療費 | 8.0% |

| ギャンブル | 7.1% |

| 授業料、保育料、給食費等の学校関係費 | 5.9% |

| 納税・納付などの支払 | 5.7% |

| 通信費(電話料金やインターネット利用料等) | 5.3% |

| 冠婚葬祭費 | 4.8% |

| 住宅のリフォーム費 | 3.6% |

| 学習教材等の教育関係費 | 3.6% |

| 投資などの資産形成に必要な費用 | 3.6% |

| 起業・副業のための費用 | 2.9% |

| 資格試験・受験勉強のための予備校等受講料 | 2.0% |

| 資格試験・学校等の受験費 | 1.5% |

| その他 | 5.6% |

<出典>:日本貸金業協会 2023 年度 資金需要者等の借入意識や借入行動等に関する調査報告書

趣味/娯楽(レジャー、旅行を含む)費として使うことを目的とした人が最も多いのですが、中にはギャンブルに使っている人もいますね。

おすすめできることではありませんが、お金を借りた後に実際の使い道を調査されることはないので安心してください。

キャッシングしたことが家族・職場にバレることはない?

あなたがお金を借りていることを、キャッシング業者が家族、職場、学校などに話すことはありません。

万が一、電話での在籍確認が必要になって、他の人が電話に出た場合も消費者金融の社名を名乗ることもなく在籍確認の要件だと伝わることはありません。

ただし、延滞が発生してしまうとバレてしまうことになります。

支払いが遅れた場合、延滞発生日から数日程度で電話、SMS、メールで連絡が入ります。この連絡は「返済が確認できませんでしたので、手続きをお願いします」といった内容のものですので、この段階で返済すればバレることはないでしょう。

しかし、連絡を無視し続けて支払いも行わない場合、電話や郵送で催促されることになります。

督促状には借入残高、返済金額、遅延損害金、支払い期日などが記載されていますので、家族に開封されてしまったらキャッシングでお金を借りていることがすぐにわかってしまいます。

督促状は延滞が解消されるまで止めてもらうことはできないので、バレずにお金を借りたい場合はくれぐれも注意しましょう。

キャッシングの金利を下げる方法はある?

ほとんどのケースで初回は上限金利で借りることになるので、大手消費者金融なら18.0%で借りることになるでしょう。

金利18.0%は低金利ではないのですが、支払い利息を下げる方法は3つあります。

1.延滞せずに返済する

延滞せずに返済を繰り返して返済実績を積むことで、きちんと返済をしてくれる優良顧客と認められることとなり、キャッシング業者の方から金利を引き下げてもらえることもあります。

延滞せずに返済を行うことはメリットも多いですよ。

2.増枠審査を受ける

増枠審査は限度額を上げてもらうための審査です。

キャッシングの上限金利は利息制限法によって次のように設定されています。

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

限度額が10万円~100万円の場合は金利は18.0%まで設定することができるのですが、限度額が100万円を超えたら金利は15.0%以下に設定しなければならないのです。

そのため、消費者金融から借りた場合でも限度額が100万円を超えたら金利は必ず15.0%より低く再設定されることになるのです。

ただし、延滞があると増枠審査に通過することはできません。最低でも6ヶ月間は延滞せずに返済を行なって実績を積んでから増枠審査に申し込むと良いでしょう。

なお、増枠審査の申請はスマホアプリや公式サイトから24時間365日できますし、電話でも受け付けています。

3.繰上げ返済をする

繰上げ返済は毎月の決まった約定返済とは別に任意で行う返済です。

約定返済で返した金額は元金返済分と利息返済分にそれぞれ充当されるのですが、繰上げ返済で返した金額は全て元金の返済に充当されるので、とても効率良く返済することができます。

キャッシングの利息は日割りで増えるので、金利と借入額は同じでも借入期間が短いほど支払う利息は少なくなります。

繰上げ返済は利息を減らすための方法としてとても効果的なので余裕があるときにはぜひ実践して下さい。

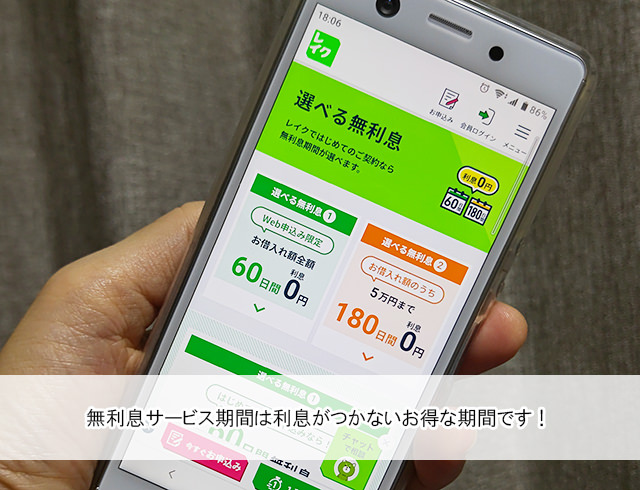

無利息でキャッシングしたい!方法はある?

キャッシングで借りたお金は、当日中に返済をした場合は利息がつきません。

でも、即日返済できるくらいなら借入はしないですよね。

無利息でキャッシングしたいなら、無利息サービスがあるカードローンを利用しましょう。

⇒一時的にお金を借りたい【すぐ返す方】無利息期間ありの借入先一覧

大手消費者金融なら30日~365日間も無利息期間があり、この間は利息が発生しません。

たとえばレイクを初めて利用する場合、インターネットから申し込みをすれば60日間無利息になります。

10万円を金利18.0%で60日間借りた場合、利息は2,958円になるのですが、60日以内に全額返済すれば利息は1円も発生しません。

また、無利息サービス期間に返済した金額は全て元金の返済に充てられますので、可能な限り返済をした方が利息を抑えることができます。

借入金額が大きく返済が長期にわたる場合は金利が低い銀行カードローンの方が利息の総額を抑えられる可能性もありますが、少額を一時的に借りるなら無利息サービスが充実している大手消費者金融の方が向いていることもあります。

各キャッシングサービスの返済シミュレーションを試してみて、返済計画を立ててみましょう。

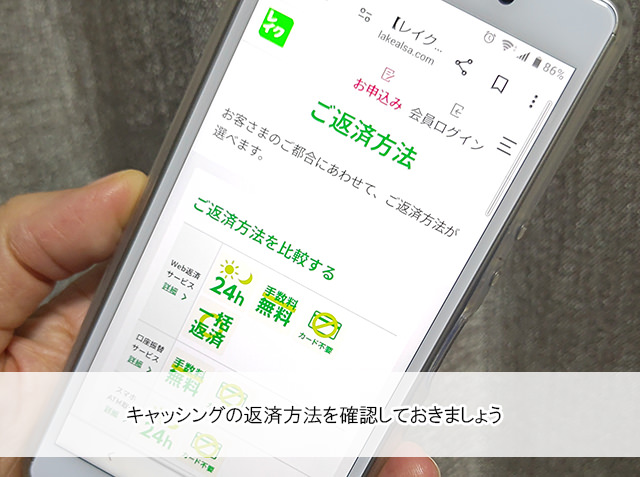

キャッシングの返済は簡単にできる?

キャッシングの返済方法は、大きく分けると、

・口座振替

・ATM

・インターネット返済

があります。

「口座振替」で返済する

お使いの金融機関口座から毎月決まった日に約定返済額が引き落とされて返済する方法です。

決まった日に自動的に引き落とされるので、返済の手間がかからず延滞を防ぐことができます。計画的に確実に返済したい人におすすめの方法です。

「ATM」で返済する

キャッシング業者のATMや提携ATMから、自分で返済する方法です。

利用するATMによってはその都度手数料がかかることもありますし、ローンカードを持ち歩く必要がありますので、やや注意が必要です。

なお、返済日をうっかり忘れてしまいそうな時は、次回返済日をスマホアプリの通知機能などで知らせてもらえるサービスもあります。

「インターネット返済」をする

キャッシング業者の公式サイトやスマホアプリを使って、お使いの金融機関のインターネットバンキングを通じて返済する方法です。

Pay-easy(ペイジー)というサービスを利用して返済が行われ、大手消費者金融の場合は返済手数料もかかりません。

ローンカードも不要で端数の返済もできるので、一括返済したい時にも便利な方法です。

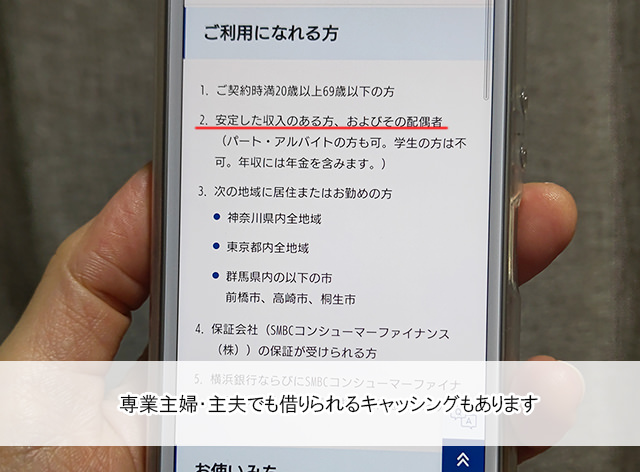

専業主婦・主夫だけどキャッシングできる?

大手消費者金融の申し込みには安定した収入が必要になるので、本人に収入がない専業主婦・主夫は借りることができません。

総量規制では年収の3分の1を超える金額を借りることができないので、収入が0円だと審査に通過できないのです。

毎月決まったお小遣いがあったり、フリマアプリなどで売上があったとしても申し込みは不可になります。

クレジットカードにキャッシング枠はついていませんか?

お手持ちのクレジットカードにキャッシング枠がついていたら、すぐにでもコンビニATMなどからお金を借りることができます。

配偶者貸付を確認してみる

その他の方法としては、配偶者貸付対応の消費者金融に申し込む方法があります。

配偶者貸付は、申込者本人と配偶者の年収を合算した金額の3分の1まで借りることができる総量規制の例外貸付です。

配偶者の同意が必要になりますが、中小の消費者金融なら借りられることもあります。

※大手消費者金融5社は配偶者貸付に対応していません。

銀行カードローンなら専業主婦でも借りられることもあります

専業主婦も申し込み可能な銀行カードローンもあります。

銀行カードローンは総量規制に縛られない融資ができるので、本人に収入がない専業主婦・主婦に融資をしても違法にはならないため借りられることもあるのです。

こちらは横浜銀行カードローンの申し込み条件です。

「安定した収入のある方、およびその配偶者」であれば申し込み可能ですので、配偶者に安定収入があれば専業主婦・主夫でも申し込み可能です。

イオン銀行カードローンも専業主婦・主夫の申し込みを受け付けています。

ちなみに銀行カードローンであれば配偶者の同意は不要ですので、専業主婦・主夫でも内緒で借りることも可能です。

グレーゾーン金利って何?今でもあるの?

もしかしたらグレーゾーン金利という言葉を聞いたことがあって、高い金利をとられそうで心配な人もいるかもしれませんが、現在は全く気にする必要はありません。

グレーゾーン金利は、金利を定める「出資法」と「利息制限法」という2つの法律の上限金利の差のことを言います。(現在はどちらも20.0%)

以前は、利息制限法が15.0%~20.0%で出資法は29.2%となっていて、上限金利に差がありました。

出資法の上限を超えてしまうと刑事罰を受けることになるのですが、利息制限法には刑事罰がないため、以前は29.2%を超えない金利(刑事罰を受けない高い金利)で融資が行われていたのです。

この利息制限法の上限である15.0%~20.0%と、出資法の上限となる29.2%の間の金利をグレーゾーン金利と言います。

最近はあまり聞かなくなりましたが、過払い金請求は、このグレーゾーン金利で払っていた利息を返還してもらうための請求手続きになります。

現在は貸金業法が改正され(改正貸金業法)、出資法の上限金利も利息制限法と同じく20.0%になっているのでグレーゾーン金利で融資が行われることはありません。心配は不要です。

返済が遅れると差押さえられるって本当?

キャッシングの返済が遅れてしまうと差押さえられるという話を耳にすることもあるのではないでしょうか?

確かに延滞が長期化してしまうと差押えになるリスクはありますが、いきなり差押えになることはありません。

電話、郵送物で何度も催促が行われて、それでも返済が行われなかった場合に裁判所に訴えを起こされて差押えの手続きに入ることになります。

ただキャッシング業者がこれらの手続きを行うには手間も費用もかかることなので、実際は差押えまで行うケースは非常に少ないと考えられます。

とはいえ可能性はゼロではないので、どんなときでも延滞はしない方が良いですよ。

複数のキャッシングでお金を借りていて審査に通らない!どうすればいい?

すでに複数のキャッシング業者からお金を借りている多重債務状態なら、おまとめローンで借り換えて完済を目指すことをおすすめします。

おまとめローンで返済しやすくする

おまとめローンは複数の借り入れを1社から借り直すことで返済しやすくするための借り方です。

おまとめローンで借り換えると既存の借入先にはすぐに完済できるので、

・返済日が毎月1回になり、精神的な負担も軽減できる

・毎月の返済額を下げることができる

・金利が下がることもある

・総量規制の例外貸付になるので、年収の3分の1を超える融資も受けられる

などのメリットがあります。

おまとめローンは専用商品が用意されているので、他社の返済のために新たな借入先を探しているような状況であれば検討すると良いでしょう。

▼大手消費者金融のおまとめローン

| 消費者金融 | 限度額 | 金利(実質年率) |

| アイフル「おまとめMAX・かりかえMAX」 | 1万円~800万円 | 3.0%~17.5% |

| レイク「レイク de おまとめ」 | 10万円~500万円 | 6.0%~17.5% |

| アコム「借換え専用ローン」 | 1万円~300万円 | 7.7%~18.0% |

| SMBCモビット「SMBCモビットのおまとめローン」 | 最大800万円 | 3.0%~18.0% |

債務整理で借金を減らす・免責にする

借金の返済そのものがすでに苦しくなっているような状況なら、債務整理という方法もあります。

債務整理は法的に借金を整理して生活再建を目指すための法的な手続きです。

任意整理、個人再生、自己破産などの方法があり、借入内容や希望に合わせて最適な方法を選ぶことになります。

債務整理は法的手続きで債権者との交渉が発生したり裁判所に提出する書類を作成することになるため、通常はひとりでは行わず弁護士・司法書士に相談して、一緒に手続きを進めることになります。

費用はかかりますが、債務整理に関する初回相談は無料で受け付けている専門家も全国にたくさんいますので検索してみて下さい。

なお、法テラスでは債務整理や借金問題について相談できる身近な専門家を紹介してもらうことも可能です。

【レイクの融資時間について】

※Web申込みの場合、最短15分融資も可能

※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能。一部金融機関および、メンテナンス時間等を除く。

【レイクの無利息期間について】

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

※他の無利息商品との併用は不可。

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【レイクの貸付条件】

貸付条件はこちら